Συνέχεια από το προηγούμενο

9.1 Τα κέρδη

.png)

Ποιοι παράγοντες διασώζουν τα κέρδη.

Σε όλη την νεοφιλελεύθερη περίοδο παρατηρείται

α) συμπίεση του εργατικού κόστους και αύξηση της εκμετάλλευσης (όπως

φαίνεται και από το άνοιγμα της ψαλίδας ανάμεσα στην παραγωγικότητα και τους

μισθούς)

β) μείωση της φορολογίας των επιχειρηματικών κερδών (στις χώρες του

ΟΟΣΑ το ποσοστό φορολόγησης μειώθηκε από το 50% στο 25%). Το «κενό» που

δημιουργήθηκε από την μείωση της φορολογίας καλύφθηκε με κρατικό δανεισμό δλδ

με αύξηση του δημόσιου χρέους

γ) συγκριτική μείωση του κόστους του κεφαλαίου λόγω τεχνολογικών

καινοτομιών και μονοπωλιακής συγκέντρωσης. Ειδικότερα, το κόστος των

παραγωγικών επενδύσεων αυξάνεται λιγότερο από τον πληθωρισμό (ο αποπληθωριστής

παραγωγικών επενδύσεων έχει πέσει κατά 30% σε σχέση με τον αποπληθωριστή του

ΑΕΠ των ΗΠΑ από το 1980) ενώ, συνολικά στις χώρες του ΟΟΣΑ, ο αποπληθωριστής

του ΑΕΠ σε σχέση με το μοναδιαίο εργατικό κόστος έχει αυξηθεί κατά 20% από το

1990

δ) πρωτοφανής εκτόξευση των τιμών των μετοχών στα περισσότερα χρηματιστήρια.

Μάλιστα στις ΗΠΑ η ομάδα GAFAM έχει ανεβάσει την

κεφαλαιοποίηση της από το 1 τρισ. (2012) σε >9(!) τρισ. (τέλος 2021) ποσό

που αντιστοιχεί στο 1/3 του ΑΕΠ των ΗΠΑ!

(GAFAM=Google+Amazon+Facebook+Apple+Microsoft. Επίσης οι NATU = Netflix+AirBnb+Tesla+Uber και οι κινέζικες BATX = Baidu+Alibaba+Tencent+Xiaomi)

Το αποτέλεσμα όλων αυτών των παραγόντων ήταν η αύξηση του μεριδίου των κερδών στο ΑΕΠ (και η αύξηση της ανισοκατανομής του πλούτου).

Το 1995 στις χώρες του ΟΟΣΑ το μερίδιο των κερδών στο ΑΕΠ ήταν 10,5% και το

2019 είχε ανέβει στο 15,5%.

Στο ίδιο διάστημα –και πάλι για τις χώρες του ΟΟΣΑ- η αποδοτικότητα του κεφαλαίου κυμαίνεται γύρω

στο 8-12% αλλά τα επιτόκια από >5% έχουν γίνει αρνητικά. Αυτό σημαίνει ότι η

διαφορά αποδοτικότητας κεφαλαίου και επιτοκίων από 2-3% εκτινάχθηκε στο >10%.

Η σημαντική αυτή μεταβολή οφείλεται αφενός στην αύξηση της εκμετάλλευσης της

εργατικής δύναμης και αφετέρου στην χορήγηση φτηνού χρήματος από τις Κεντρικές

Τράπεζες και από την συσσώρευση τίτλων στον χρηματοπιστωτικό τομέα (πράγμα που

εγκυμονεί κινδύνους καθώς αυτοί οι τίτλοι σε μεγάλο βαθμό δεν αντιστοιχούν στην

παραγωγική βάση).

Η πιεστική απαίτηση για συνεχώς υψηλότερες αποδόσεις (η βασική κινητήρια δύναμη του νεοφιλελευθερισμού –αν και γενικά ο καπιταλισμός στηρίζεται στην αναζήτηση του κεφαλαιακού κέρδους και την ανταγωνιστική συσσώρευση με τελικό στόχο την επίτευξη «ικανοποιητικού» ποσοστού κέρδους) καθιστά ιδιαίτερα αναγκαία μια σειρά από πολιτικές που θα οδηγούν στην

α) αύξηση της συγκέντρωσης του κεφαλαίου

β) εξαγωγή δραστηριοτήτων σε χώρες χαμηλού εργατικού κόστους (βλ. Κίνα,

Ινδονησία κλπ)

γ) μείωση φορολογικών συντελεστών

δ) αργή διαδικασία αντικατάστασης των ορυκτών καυσίμων από άλλες μορφές

ενέργειας (παρά τον κίνδυνο της κλιματικής αλλαγής και την καταστροφή του

περιβάλλοντος)

ε) αξιοποίηση των χρηματικών διαθεσίμων των επιχειρήσεων (που αυξάνουν και

από το «τύπωμα» χρήματος) για επαναγορά μετοχών τους ώστε να προκληθεί άνοδος

στις τιμές τους.

Όλες αυτές οι πολιτικές έρχονται σε αντίθεση με την «επανεθνικοποίηση» παραγωγικών δραστηριοτήτων

(όπως ζητείται σε χώρες που χάνουν στο παιχνίδι του «παγκοσμιοποιμένου»

νεοφιλελευθερισμού), την απο-χρηματιστικοποίηση των οικονομιών, την αύξηση του

μεριδίου των μισθών στο παγκόσμιο ΑΕΠ και την αντιμετώπιση του κινδύνου της

περιβαλλοντικής καταστροφής.

9.2 Η ιδιαίτερη αύξηση των κερδών των χρηματοπιστωτικών επιχειρήσεων

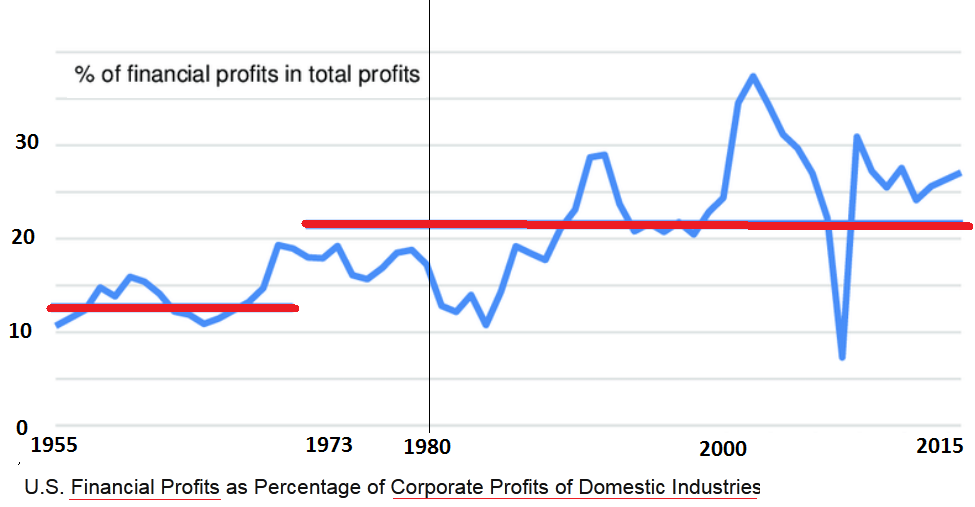

Η απλή εμπειρία (όπως και το Διάγραμμα 53) μας οδηγεί στην εντύπωση ότι στην νεοφιλελεύθερη περίοδο υπήρξε αυξημένη μεταφορά κερδών από τον μη χρηματοπιστωτικό τομέα στον χρηματοπιστωτικό τομέα και εξ αυτού του λόγου ο δεύτερος έχει αναπτυχθεί πολύ περισσότερο σε σχέση με τον πρώτο. Στο παρακάτω διάγραμμα συγκρίνονται οι δύο τομείς με τέσσερις διαφορετικούς τρόπους μέχρι το 2008 (προστιθέμενη αξία, κέρδη προ φόρων, κέρδη μετά από φόρους και περιουσιακά στοιχεία πλην ακίνητης περιουσίας).

Διάγραμμα 54. Χρηματοπιστωτικός vs μη χρηματοπιστωτικός τομέας

Τα τρία πρώτα σχήματα δείχνουν μια επιτάχυνση της αύξησης του μεριδίου του χρηματοπιστωτικού τομέα στα μέσα της δεκαετίας του 1960 και στη συνέχεια μια περαιτέρω επιτάχυνση στα μέσα της δεκαετίας του 1990. Το τέταρτο σχήμα δείχνει την αρχική επιτάχυνση που ξεκινά στις αρχές της δεκαετίας του 1960 και την περαιτέρω επιτάχυνση στα μέσα της δεκαετίας του 1980.

Πέρα από την

επιβεβαίωση της εμπειρικής μας εικόνας για την αύξηση της βαρύτητας του

χρηματοπιστωτικού τομέα τα δύο κοινά συμπεράσματα από την σύγκριση των τεσσάρων

σχημάτων είναι ότι

α) ο χρηματοπιστωτικός τομέας άρχισε να αυξάνεται σε

μέγεθος σε σχέση με τον μη χρηματοπιστωτικό τομέα πριν από τον

νεοφιλελευθερισμό και ότι στη συνέχεια η αύξηση αυτή επιταχύνθηκε

β) η υπέρμετρη σχετική ανάπτυξη του χρηματοπιστωτικού

τομέα φαίνεται ότι είχε κοπάσει μέχρι το 2008. Αν και δεν μειώνεται, φαίνεται

ότι κατά την έκρηξη της κρίσης είχε σταθεροποιηθεί (στα τρία διαγράμματα η

παύση της σχετικής ανάπτυξης τοποθετείται στις αρχές της δεκαετίας του 2000 και

στο τέταρτο στις αρχές της δεκαετίας του 1990).

9.3 Η κρατική στήριξη των κερδών στην περίοδο της πανδημίας

Ειδικότερα στην διάρκεια της πανδημίας τα κέρδη διασώθηκαν χάρη

στα κρατικά «πακέτα στήριξης» προς επιχειρήσεις και

νοικοκυριά (οι καταθέσεις των

νοικοκυριών στις χώρες του ΟΟΣΑ αυξήθηκαν από 29 σε 34 τρισ.),

στην περικοπή των επιχειρηματικών δαπανών (και χάρη στην τηλεργασία),

στην αύξηση των τιμών των προϊόντων και

στην συγκράτηση των μισθών.

Ταυτοχρόνως συνεχίστηκε η τάση διάσωσης επιχειρήσεων κόντρα σε κάθε

νεοφιλελεύθερο δόγμα (ακόμη και πριν την πανδημία είχε υπολογιστεί ότι το

15% των επιχειρήσεων στην Δύση και το 25% στην Ελλάδα διασώζονταν χάρη στην

«διασωλήνωση» τους με κράτος και Τράπεζες).

10.1 Το ποσοστό κέρδους (ROP)

Σε γενικές γραμμές το (κατά Μαρξ) ποσοστό κέρδους υπολογίζεται ως το πηλίκο των κερδών προς το επενδυθέν κεφάλαιο (συμπεριλαμβανομένων των μισθών). Μαρξιστές οικονομολόγοι ασχολούνται συστηματικά με τον υπολογισμό αυτού του μεγέθους για να υποστηρίξουν την ισχύ του «νόμου» της πτωτικής τάσης του μέσου ποσοστού κέρδους (LTRPF). 1 2

Ο Μ. Ρόμπερτς δίνει δυο εκδοχές του ROP: το ROP(HC) που χρησιμοποιεί το «ιστορικό κόστος των πάγιων περιουσιακών

στοιχείων» και το ROP(CC) που χρησιμοποιεί το «τρέχον κόστος των πάγιων περιουσιακών

στοιχείων». Τα δυο αυτά ποσοστά διαφοροποιούνται στις περιόδους που ο

πληθωρισμός είναι υψηλός. Όπως όμως φαίνεται στο παρακάτω διάγραμμα, και με τις

δυο εκδοχές υπολογισμού του ROP, το ποσοστό κέρδους στην συνολική οικονομία των ΗΠΑ υπέστη καθίζηση την

δεκαετία του ’70 για να ανακάμψει μόνο μερικώς τις επόμενες δεκαετίες. Αυτή η

πορεία δείχνει ότι οι νεοφιλελεύθερες

πολιτικές δεν κατάφεραν να αποκαταστήσουν το ποσοστό κέρδους στα επίπεδα της

πρώτης μεταπολεμικής 20ετίας και επιπλέον μετά το 2008 το ROP είχε μια αύξηση η οποία όμως

γρήγορα εξαντλήθηκε.

Η ίδια εικόνα παρουσιάζεται και στον ROP για το σύνολο των οικονομιών των G20 τόσο από τον Μ. Ρόμπερτς όσο και από τον Ντ. Μπασού.

Υπάρχει κατηγορία μαρξιστών και μετακεϋνσιανών οικονομολόγων που αμφισβητούν είτε την θεωρία των κρίσεων του Μαρξ (όπως είναι διατυπωμένη σε διάφορα σημεία του έργου του) είτε ότι η κρίση του 2008 δεν ήταν κρίση που οφειλόταν στην LTRPF αλλά ήταν μια χρηματοπιστωτική κρίση. Στην δεύτερη κατηγορία ανήκει και ο Dumenil. Εντούτοις, και στην δική του μέτρηση του ROP φαίνεται ότι παρά την ανάκαμψη του δείκτη μετά το 1980 όχι μόνο δεν ξεπεράστηκαν τα προηγούμενα υψηλά αλλά και οι νέες κορυφές μετά το 1995 ήταν συνεχώς χαμηλότερες.

Διάγραμμα 57. Ποσοστό κέρδους (κατά Dumenil and Levy (Method1) και κατά Shaikh (Method 2))

Διάγραμμα 58. Εναλλακτικοί τρόποι μέτρησης του ROP του μη-χρηματοπιστωτικού τομέα (Dumenil)

Διάγραμμα 59. ROP ΗΠΑ 1970-2010 (Dumenil)

10.2 Το ποσοστό κέρδους στον χρηματοπιστωτικό τομέα

Τα πράγματα γίνονται ακόμη χειρότερα για τον «παραγωγικό» τομέα της οικονομίας αν συνυπολογίσουμε ότι τα παρουσιαζόμενα κέρδη της «συνολικής οικονομίας» φουσκώνουν εξαιτίας των κερδών του χρηματο-πιστωτικού τομέα (μετά το 2008 και λόγω των ενέσεων ρευστότητας από την Κεντρικών Τραπεζών).

Στη νεοφιλελεύθερη περίοδο παρατηρείται αυξημένο ποσοστό κέρδους στον χρηματοπιστωτικό τομέα, κάτι που είναι αναμενόμενο με βάση όσα αναφέρθηκαν στην παράγραφο 9.2 για τα κέρδη.

Διάγραμμα 60 α, β και γ

Οι παραπάνω εικόνες υποδηλώνουν ότι η

νεοφιλελεύθερη ανάκαμψη της κερδοφορίας βασίστηκε κυρίως στη μετάβαση του

κεφαλαίου στον χρηματοπιστωτικό τομέα (μια ακόμη εξήγηση για την πτώση των

παραγωγικών επενδύσεων που εμφανίστηκε στις ΗΠΑ και σε άλλες δυτικές χώρες εκείνη

την περίοδο).

Διάγραμμα 61. ROP στις μη χρηματοοικονομικές επιχειρήσεις των ΗΠΑ

Διάγραμμα 62. ROP στις μη χρηματοοικονομικές επιχειρήσεις των ΗΠΑ (Ποσοστό κέρδους (r), μερίδιο των εταιρικών κερδών των μη χρηματοοικονομικών εταιρικών δραστηριοτήτων στο ακαθάριστο λειτουργικό πλεόνασμα (α), μερίδιο του ακαθάριστου λειτουργικού πλεονάσματος στο εθνικό εισόδημα (q) και παραγωγικότητα κεφαλαίου (πk))

11. Ο πλουτισμός

Όπως φαίνεται, το συνολικό σχέδιο που εφαρμόζεται από τα μέσα της δεκαετίας του ’80 μέχρι και την εκδοχή του… κρατικά στηριζόμενου νεοφιλελευθερισμού των ημερών μας, μπορεί να μην έχει επαναφέρει τον καπιταλισμό στις επιδόσεις της μεταπολεμικής κεϋνσιανής μπελ επόκ, μπορεί να εγκυμονεί όλο και περισσότερους κινδύνους μέσα από βαθιές κρίσεις αλλά φαίνεται να προτιμάται διότι εξασφαλίζει τόσο τα κέρδη του κεφαλαίου όσο και την κυριαρχία του επί των υποτελών τάξεων.

Όλη αυτή η περίοδος ήταν ιδιαίτερα ευνοϊκή για τις περιουσίες (και την

κοινωνική κυριαρχία) της αστικής τάξης (συμπεριλαμβανομένων των

διευθυντικών στελεχών) και ευνοϊκή για τις περιουσίες τμήματος των

μεσοστρωμάτων. Στις χώρες του ΟΟΣΑ η «περιουσία των νοικοκυριών» από

το 1995 μέχρι το 2021 έχει σχεδόν διπλασιαστεί ως ποσοστό του ΑΕΠ: το 2021 είχε

ανέβει στο 720% του ΑΕΠ κυρίως λόγω της εκτίναξης των τιμών των μετοχών και των

ακινήτων η οποία κορυφώθηκε στην διάρκεια της πανδημίας. Στις ΗΠΑ, πάλι το

2021, η χρηματοοικονομική περιουσία ήταν 3,5 φορές η αξία των χρεών των

νοικοκυριών. Ο πακτωλός χρημάτων που τυπώθηκε και διατέθηκε στην οικονομία και

η μείωση της κατανάλωσης ήταν οι δυο παράγοντες που οδήγησαν στην υπερεπέκταση

της αξίας των περιουσιών στο κλείσιμο του 2021.

Διάγραμμα 63. Μεταβολή δείκτη τιμών κατοικιών (2015-2021)

Διάγραμμα 64. Η περιουσία των εκατομμυριούχων (και ο ΚΜ 3 ετών)

Αναλυτικά για την ανισοκατανομή του εισοδήματος και του

πλούτου στην νεοφιλελεύθερη περίοδο μπορεί να βρει κανείς στα άρθρα 1 2 3

Συνοπτικά σε δυο διαγράμματα από το https://wid.world/ πως συσσωρεύτηκε το εισόδημα και ο πλούτος σε λίγα χέρια.

Διάγραμμα 65. Το μερίδιο του πλουσιότερου 1% στο εισόδημα

Διάγραμμα 66. Το μερίδιο του πλουσιότερου 1% στον πλουτο της χώρας

(επιλεγμένες χώρες)