7. Η μοιρασιά του εισοδήματος και του πλούτου

Το διαθέσιμο εισόδημα των νοικοκυριών σε κάθε περίοδο (π.χ. τρίμηνο, εξάμηνο, έτος) είναι η διαφορά ανάμεσα στους πόρους που λαμβάνουν τα νοικοκυριά, από τη συμμετοχή τους στην παραγωγική διαδικασία (πρωτογενή εισοδήματα) και από το κράτος (μεταβιβαστικές πληρωμές) και στους πόρους που καταβάλουν για φόρους, κοινωνικές εισφορές, τόκους και ενοίκια.

Το διαθέσιμο εισόδημα μετατρέπεται σε κατανάλωση και σε αποταμίευση. (Όταν το διαθέσιμο εισόδημα υπερβαίνει την κατανάλωση, η αποταμίευση είναι θετική και ο συσσωρευμένος πλούτος μεγεθύνεται. Όταν το διαθέσιμο εισόδημα υπολείπεται της ιδιωτικής κατανάλωσης, η αποταμίευση είναι αρνητική και ο συσσωρευμένος πλούτος συρρικνώνεται).

Κατά την περίοδο των μνημονίων τόσο το διαθέσιμο εισόδημα όσο και η κατανάλωση κατέρρευσαν ενώ σταδιακά μειώθηκαν και τα περισσεύματα που μέχρι τότε γίνονταν καταθέσεις. Συγκεκριμένα την περίοδο 2008-17, η κατανάλωση μειώθηκε από τα 163 δισ. στα 123,3 δισ. ευρώ ενώ το διαθέσιμο εισόδημα από το 2009 μέχρι το 2017 μειώθηκε από τα 173,2 δισ. στα 115 δισ. Όπως είναι προφανές η συρρίκνωση της αποταμίευσης και η ρευστοποίηση περιουσιακών στοιχείων χρησιμοποιήθηκαν από τα νοικοκυριά για την συντήρηση τους. Μάλιστα την πενταετία 2013-17 ρευστοποιήθηκαν 32,5 δισ. ευρώ (σε ακίνητα, ομόλογα, μετοχές και καταθέσεις) για να καλυφθούν οι καταναλωτικές ανάγκες του πληθυσμού.

Διάγραμμα 67. Συγκριτικό διάγραμμα αποταμίευσης νοικοκυριών επί του διαθέσιμου εισοδήματος Ελλάδας, ΕΕ και Ευρωζώνης (2000-18)

Μετά το 2017 και μέχρι το τέλος του 2019 οι ρυθμοί μεταβολής τόσο του διαθέσιμου εισοδήματος όσο και της κατανάλωσης έμειναν σταθερά χαμηλά θετικοί (με ρυθμούς που φτάνουν μέχρι το 5% ή και λίγο παραπάνω) αλλά με συνεχώς αρνητική αποταμίευση. Στην περίοδο του lockdown σημειώθηκε κατακόρυφη πτώση της κατανάλωσης με ταυτόχρονη θετική αποταμίευση (8,9 δισ.). Η τριπλή αυτή εικόνα (κατακόρυφη πτώση με τα δυο μνημόνια, σταθεροποίηση 2015-19 και πανδημία) φαίνεται και από μια ακόμη πλευρά. Συγκρίνοντας το ακαθάριστο διαθέσιμο εισόδημα (ΑΔΕ) των νοικοκυριών με το ΑΕΠ (με τιμή το 100 για το 2009 και για τα δυο μεγέθη) φαίνεται καθαρά ότι μεταξύ του α’ τριμήνου του 2009 και του δ΄ τριμήνου 2016, το ελληνικό ΑΕΠ μειώθηκε κατά 27,2%, ενώ το ΑΔΕ κατά 33,5% ενώ κατά την περίοδο της αργής ανάπτυξης που ακολούθησε η απόσταση μεταξύ των δύο μεγεθών παρέμεινε σταθερή. Δλδ τα δυο πρώτα μνημόνια χτύπησαν περισσότερο το διαθέσιμο εισόδημα των νοικοκυριών ενώ το τρίτο απλώς διατήρησε την ήδη διαμορφωμένη κατάσταση σε βάρος του ΑΔΕ. Όμως μόνο μετά την έναρξη της πανδημίας, η σχέση αυτή αντιστράφηκε χάρη στις κοινωνικές μεταβιβάσεις (κρατικά επιδόματα).

Μετά το άνοιγμα της οικονομίας και το φούντωμα του πληθωρισμού παρατηρείται επαναφορά των ρυθμών μεταβολής του διαθέσιμου εισοδήματος στους προηγούμενους ρυθμούς του, εκτίναξη της κατανάλωσης και ξανά αρνητική αποταμίευση. Είναι προφανές, όπως σημειώνει και το ΙΝΕ της ΓΣΕΕ, ότι οι οικογένειες «βάζουν χέρι» στις αποταμιεύσεις για να ανταπεξέλθουν στις διογκωμένες υποχρεώσεις και στις αυξημένες καταναλωτικές δαπάνες. Οι αποταμιεύσεις στην διάρκεια του lockdown, τα επιδόματα που μοίρασε αφειδώς η κυβέρνηση στον ΙΤ, οι αυξήσεις τιμών που αύξησαν τα έσοδα της κοινωνικά «μεσαίας τάξης» (ελεύθεροι επαγγελματίες και αυτοαπασχολούμενοι) και η παραοικονομία έπαιξαν τον ρόλο τους ώστε «η κρίση να γίνει ευκαιρία» για την κοινωνική μειοψηφία για μια ακόμη φορά. Η “αγορά” «έκανε τη δουλειά της» αυξάνοντας τις τιμές και τα κέρδη της ώστε η αστική τάξη, τα ανώτερα μικροαστικά στρώματα, μέρος των αυτοαπασχολούμενων και κάθε είδους παραοικονομούντες, να αυξήσουν το μερίδιο τους στην “πίτα” με τις πλάτες της κυβέρνησης. Από την άλλη οι μισθοί έμειναν καθηλωμένοι (και μόνο ο κατώτατος μισθός και μόνο στον ΙΤ αυξήθηκε με 1,5 χρόνο καθυστέρηση) ενώ οι συντάξεις (αλλά όχι οι επικουρικές) αυξήθηκαν σε ποσοστά κάτω του πληθωρισμού και με 1,5 χρόνο καθυστέρηση. Ακόμη και τα επιδόματα που κατευθύνθηκαν σε μέρος των μισθωτών και συνταξιούχων δεν κατέληξαν στις τσέπες τους αλλά μεταφέρθηκαν αμέσως στους τραπεζικούς λογαριασμούς των κερδισμένων της κρίσης εξαιτίας των αυξημένων τιμών. Ουσιαστικά η κυβέρνηση της ΝΔ έκανε μια μεγάλη αναδιανομή πλούτου εφαρμόζοντας ένα ακόμη μνημόνιο στις τσέπες μισθωτών και συνταξιούχων αυξάνοντας ταυτοχρόνως κατά 44 δισ. το δημόσιο χρέος το οποίο θα κληθούν να πληρώσουν οι χαμένοι της διπλής κρίσης (κόβιντ και πληθωρισμού).

Εστιάζοντας στην περίοδο από την έναρξη της πανδημίας έως και το καλοκαίρι του 2022 επιβεβαιώνουμε την μονομερή ωφέλεια στην πλευρά του κεφαλαίου καθώς η εκτίναξη της παραγωγικότητας και η συμπίεση του μοναδιαίου κόστους εργασίας (υπό καθεστώς υψηλού πληθωρισμού) ελάχιστα βοήθησαν στην αύξηση της αμοιβής της μισθωτής εργασίας.

Διάγραμμα 69. Μισθοί, παραγωγικότητα και κόστος εργασίας 2020Q3-2022Q2

Διαγράμματα 70 α και β. Αποταμίευση, διαθέσιμο εισόδημα και κατανάλωση νοικοκυριών 2015Q3 - 2022Q2

Η εικόνα της αύξησης της κατανάλωσης πάνω από το διαθέσιμο εισόδημα και σε βάρος των καταθέσεων, φαίνεται να παγιώνεται μέσα στο 2022. Για το σύνολο του 9μηνου Ιανουαρίου-Σεπτεμβρίου 2022

-το διαθέσιμο εισόδημα των νοικοκυριών ανήλθε στα 102,6 δισ. από 96,3 δισ. το αντίστοιχο διάστημα του 2021 (αύξηση +6,5% ή +6,3 δισ.),

-η κατανάλωση ανήλθε στα 105,6 δισ. (υπερβαίνοντας όμως το διαθέσιμο εισόδημα) από 89,8 δισ. στο αντίστοιχο 9μηνο του 2021 (+17,8% ή +€16,0 δισ.) και

-η αποταμίευση μειώθηκε κατά -3,1 δισ. ενώ είχε αυξηθεί κατά 6,6 δισ. στο αντίστοιχο 9μηνο του 2021 (αθροιστική μείωση -€9,8 δισ.).

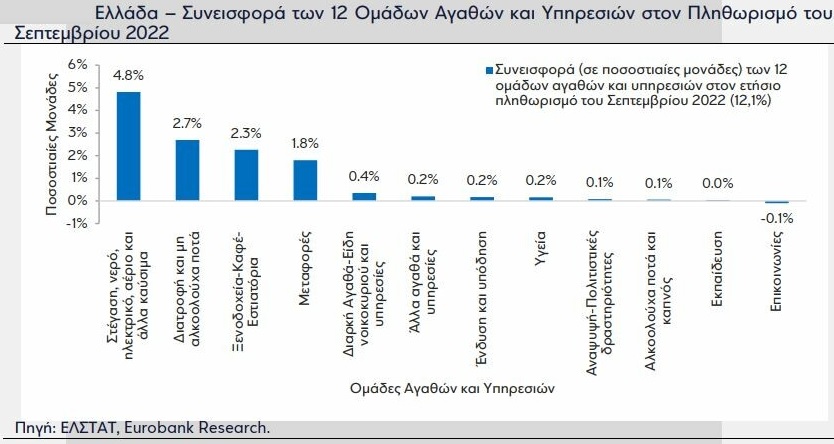

Η κατακόρυφη αύξηση της κατανάλωσης των νοικοκυριών μέσα στο 2022 δεν οφείλεται στον απότομο πλουτισμό των νοικοκυριών (αν και η ανώτερη οικονομικά μερίδα του πληθυσμού όντως έχει ενισχυθεί) αλλά στην εκτόξευση του κόστους ζωής. Επτά στα δέκα νοικοκυριά έχουν μειώσει την κατανάλωση ακόμη και σε είδη βασικής διατροφής καθώς οι τιμές αυξάνονται συνεχώς στα βασικά καταναλωτικά αγαθά και υπηρεσίες. Προφανώς από την ακρίβεια επηρεάζονται περισσότερο τα φτωχά νοικοκυριά και αυτά που δεν είχαν αυξήσεις στα εισοδήματα τους. Τα στοιχεία της ΕΛΣΤΑΤ δείχνουν ότι το 80% του εισοδήματος των φτωχών νοικοκυριών δαπανάται σε ενοίκιο και τρόφιμα ενώ τα νοικοκυριά που ζουν σε ενοικιαζόμενα σπίτια ξοδεύουν σχεδόν το 1/5 του προϋπολογισμού τους για ενοίκια. Για το φτωχότερο 20% του πληθυσμού η μέση δαπάνη για τρόφιμα, μη αλκοολούχα ποτά και στέγαση προσεγγίζει το 60% των δαπανών των νοικοκυριών αυτών, ενώ το αντίστοιχο μερίδιο του πλουσιότερου 20% του πληθυσμού αντιστοιχεί στο 36%. Ένα ακόμη συγκριτικό στοιχείο είναι ότι η μέση ετήσια δαπάνη των νοικοκυριών το 2021 σε σχέση με το 2008 έχει μειωθεί κατά το 1/3.

Διάγραμμα 72 α. Η «μεγάλη εικόνα» σε κατανάλωση, διαθέσιμο εισόδημα και ποσοστό αποταμίευσης νοικοκυριών (κινητοί μέσοι 4 τριμήνων) 72 β, γ, δ Εξέλιξη του πληθωρισμού

Διάγραμμα 73. Συνιστώσες του ΑΕΠ, ποσοστό μεταβολής σε σχέση με το προηγούμενο έτος

Όπως σημειώνει σε πρόσφατο άρθρο η Καθημερινή

«Μέρος των αποταμιεύσεων τους δηλώνουν πως “σηκώνουν” σχεδόν 6 στους 10 Έλληνες καταναλωτές, καθώς το κύμα ανατιμήσεων συρρικνώνει το διαθέσιμο μηνιαίο εισόδημά τους. Την ίδια στιγμή, σε σύγκριση και με άλλες χώρες της Ε.Ε., υψηλά είναι τα ποσοστά των Ελλήνων που υποστηρίζουν πως δυσκολεύονται να πληρώσουν τους λογαριασμούς τους, ενώ σχεδόν 8 στους 10 παραδέχονται πως έχουν αλλάξει τις συνήθειές τους μέσα στο σπίτι προκειμένου να εξοικονομήσουν ενέργεια και να μειώσουν τα κόστη.

Σύμφωνα με τον πίνακα αποτελεσμάτων για τις καταναλωτικές συνήθειες (Consumer Conditions Scoreboard) […] τους τελευταίους έξι μήνες το 37% των Ευρωπαίων καταναλωτών έκανε χρήση των αποταμιεύσεών εξαιτίας κυρίως του πληθωρισμού και της γενικότερης αύξησης του κόστους ζωής. Ειδικότερα για την Ελλάδα το 2022, χρονιά που ο πληθωρισμός σημείωσε μεγάλη άνοδο, αυτό το ποσοστό διαμορφώθηκε στο 58%, με τη χώρα μας να βρίσκεται στην πρώτη θέση του σχετικού πίνακα. Ακολουθούν η Μάλτα και η Κύπρος, ενώ λιγότερη χρήση των αποταμιεύσεών τους κάνουν οι Κροάτες (16%). Υπενθυμίζεται άλλωστε ότι ο πληθωρισμός στην Ελλάδα έφθασε τον Σεπτέμβριο του 2022 στο 12%.

Όπως αναφέρει η έρευνα, περίπου το 50% των Ευρωπαίων καταναλωτών εκφράζει έντονη ανησυχία για τη δυνατότητα πληρωμής των λογαριασμών, ποσοστό που ξεπερνάει κατά πολύ το 60% στην περίπτωση των Ελλήνων καταναλωτών, ενώ τουλάχιστον 1 στους 5 καταναλωτές στην Ευρώπη ανησυχεί για την αποπληρωμή υποχρεώσεων, όπως το στεγαστικό δάνειο. Αντανακλαστικά, όπως είναι λογικό, επέδειξαν οι Ευρωπαίοι καταναλωτές απέναντι στο κύμα αυξήσεων που είδαν το τελευταίο έτος, αλλάζοντας την καταναλωτική συμπεριφορά τους προκειμένου να εξοικονομήσουν ενέργεια μέσα στο σπίτι. Ετσι, 7 στους 10 Ευρωπαίους καταναλωτές άλλαξαν συνήθειες για να μειώσουν την κατανάλωση ενέργειας, με το αντίστοιχο ποσοστό να ανεβαίνει στο 77% όταν πρόκειται για τους Έλληνες καταναλωτές. Την ίδια στιγμή, σχεδόν 3 στους 10 καταναλωτές στην Ευρώπη των 27 κρατών-μελών δήλωσαν πως αναζητούν κρατικές επιδοτήσεις προκειμένου να ενισχύσουν την ενεργειακή απόδοση του σπιτιού τους, άποψη με την οποία συμφωνεί το 42% των Ελλήνων καταναλωτών. Σε ό,τι αφορά τον αντίκτυπο που έχει το κόστος των καυσίμων στην καθημερινή χρήση μεταφορικού μέσου, το 28,4% των Ευρωπαίων απαντάει πως έχει αλλάξει τις συνήθειές του, ποσοστό που αυξάνεται στο 37,7% στην περίπτωση των Ελλήνων καταναλωτών».

Διάγραμμα 74. Κατανάλωση αποταμιεύσεων

Πάντως οι καταθέσεις αυξάνουν σταθερά μετά το χαμηλό που σημείωσαν το 2015 με ταυτόχρονη μείωση της επιβάρυνσης του διαθέσιμου εισοδήματος νοικοκυριών και επιχειρήσεων από τους τόκους: από το ~4,5% στην έκρηξη της κρίσης του 2008, το ποσοστό των τόκων ως προς το διαθέσιμο εισόδημα μειώνεται σχεδόν γραμμικά από το 2013 πέφτοντας κάτω από το 2% το 2021.

Από την άλλη όμως εξακολουθούν να αυξάνουν οι ληξιπρόθεσμες οφειλές προς την Εφορία (πάνω από 110δισ.) και τα Ασφαλιστικά Ταμεία (πάνω από 42 δισ.).

Διάγραμμα 75. Τραπεζικές καταθέσεις (σε δισ., δεξιός άξονας) και ποσοστό μη εξυπηρετούμενων δανείων (% της αξίας του συνόλου των δανείων, αριστερός άξονας). [Η μείωση του ποσοστού των μη εξυπηρετούμενων δανείων οφείλεται κυρίως στην μεταφορά τους στις εταιρείες διαχείρισης απαιτήσεων]

Όμως αξία έχει να δούμε και ποιοι αυξάνουν τις καταθέσεις τους. Σύμφωνα με τα στοιχεία της ΤτΕ στη διάρκεια της πανδημίας (Δεκ. 2019-Δεκ. 2021) οι καταθέσεις των φυσικών προσώπων αυξήθηκαν κατά 19,7 δισ. και των νομικών προσώπων κατά 19,5 δισ. Το εντυπωσιακό είναι ότι οι αυξήσεις των καταθέσεων έγιναν στους λογαριασμούς των πλουσίων (και προφανώς δεν οφείλονταν στους τόκους -αφού τα επιτόκια δανεισμού ήταν σχεδόν μηδενικά- αλλά στην αύξηση των κερδών): οι πιο «φορτωμένοι» λογαριασμοί πήραν και το μεγαλύτερο μέρος της αύξησης των καταθέσεων.

Διάγραμμα 76. Ποιοι αύξησαν τις καταθέσεις τους την περίοδο της πανδημίας

Ένα ακόμη μέγεθος που αυξάνει με γοργούς ρυθμούς είναι και η αξία των κατοικιών. Μετά την μεγάλη τους μείωση (μέχρι και -40% από τα υψηλά) έχουν καλύψει μεγάλο μέρος της πτώσης τους συμπαρασύροντας όμως και το κόστος των ενοικιών αφού αφενός πολλές κατοικίες χρησιμοποιούνται στον τομέα του airbnb και αφετέρου οι νέες οικοδομές δεν καλύπτουν τις νέες ανάγκες στέγασης. Αξίζει εδώ να παρατηρήσουμε ότι μειώνεται συνεχώς (για ευνόητους λόγους) το ποσοστό ιδιοκατοίκησης.

Διάγραμμα 77. Δείκτης τιμών κατοικιών

Διάγραμμα 78. Δείκτης τιμών κατοικιών σε σχέση με τον δείκτη ΜΑΜΠΩ (μέσος ακαθάριστος μισθός πλήρους ωραρίου)

Μετά από όλα αυτά δεν είναι καθόλου τυχαίο που ύστερα από την χρεοκοπία και τα μνημόνια η Ελλάδα βρίσκεται πλέον σταθερά στις χειρότερες θέσεις στην ΕΕ από πλευράς φτώχειας και αγοραστικής δύναμης ενώ η εισοδηματική ανισότητα (που ιστορικά δεν ήταν χαμηλή) η οποία είχε μετριαστεί κατά την διακυβέρνηση συριζα αυξάνει και πάλι μετρημένη είτε με τον συντελεστή Gini είτε με τον δείκτη S80/S20 (εδώ).

Διάγραμμα 80. Η Ελλάδα στις τελευταίες θέσεις στo κατά κεφαλήν ΑΕΠ σε όρους αγοραστικής δύναμης (από το 95% σε σχέση με τον μ.ο. της ΕΕ το 2007 έπεσε στο 75% το 2011 για να βρίσκεται σήμερα στο 68%)

Διάγραμμα 81. Δείκτης εισοδηματικής ανισότητας S80/S20

Διάγραμμα 82. Δείκτης εισοδηματικής ανισότητας συντελεστής Gini

---ο---

Το παρόν χωρίς λόγια

Το μέλλον με λόγια

«Τα κλεμμένα»

Και τότε, η ζωντανή τροφή άρχισε να έρχεται, μαζικά. Ήρθε από τον δρόμο, από τον δικό της δρόμο, που δεν διασταυρωνόταν πουθενά με τους δρόμους των άλλων ανθρώπων. Ένα ποτάμι πλατύ και ασταμάτητο. Ένα ποτάμι δώδεκα σειρές βαθύ. Προχωρούσαν με βήμα μονότονο και σταθερό. Άντρες, άντρες, άντρες — όλοι με την ίδια φόρμα, σκούρο μπλε λινό από τον λαιμό μέχρι τον αστράγαλο, τα ίδια σκληρά παπούτσια στα γυμνά πόδια, τα μαλλιά μαζεμένα σφιχτά κάτω από τον ίδιο μαύρο σκούφο. Και είχαν όλοι το ίδιο πρόσωπο. Και έμοιαζαν όλοι να έχουν την ίδια ηλικία. Στέκονταν όρθιοι, αλλά όχι ευθυτενείς. Με κατεβασμένο το κεφάλι, έβαζαν το ένα πόδι μπροστά από το άλλο, αλλά δεν βάδιζαν. Οι ανοιχτές πύλες του Νέου Πύργου της Βαβέλ, του κέντρου των μηχανών της Μητρόπολης, καταβρόχθιζαν τις μάζες. [...] Και η μηχανή, που δεν έχει μυαλό, με την ένταση της προσοχής, της αιώνιας προσοχής που απαιτεί, ρουφάει το μυαλό από το παράλυτο κρανίο του φύλακά της, και δεν σταματάει, και ρουφάει, και δεν σταματάει, ώσπου το πλάσμα με το ρουφηγμένο κρανίο δεν είναι πια άνθρωπος, μα ούτε και μηχανή, είναι κάτι ξερό, κούφιο, ξοδεμένο.

Thea Von Harbou, «Metropolis» (Εκδόσεις Αλεξάνδρεια)

Το σημερινό μοντέλο στηρίζεται στο δίδυμο φτηνή εργασία και πληθώρα πολύ μικρών και, επί το πλείστον, μη παραγωγικών επιχειρήσεων, που συχνά επιβιώνουν εισφορο -φοροδιαφεύγοντας.

Για να

αλλάξει αυτό χρειάζεται:

Σύγχρονο

κράτος

Να

σταματήσει το παραμύθι με την «ραχοκοκαλιά», να κηρυχτεί πόλεμος στην

φοροδιαφυγή

Το

δημόσιο να δημιουργήσει μεγάλες επιχειρήσεις, με διάφορες μορφές ιδιοκτησίας

Να

στηριχθεί προνομιακά η μισθωτή εργασία μισθολογικά, φορολογικά, με την

κοινωνική πολιτική και με τη δημιουργία καλά αμειβόμενων θέσεων εργασίας για

τις νέες γενιές.

Κώστας

Καλλίτσης, «Καθημερινή»

Σχετικά:

1. Ελληνικό χρέος: πόσα θα χρωστάμε σε 38χρόνια – Όλα τα σενάρια

2. Κυρ. Μητσοτάκης: 50 δις το νέο χρέος που δημιούργησε η τετραετία του

3. Η επιστροφή των δίδυμων ελλειμμάτων και η σημασία τους

4. Το παραγωγικό σύστημα της Ελλάδας συρρικνώνεται Ι

5. Το παραγωγικό σύστημα της Ελλάδας συρρικνώνεται ΙΙ

6. Τι δείχνουν τα στοιχεία για την ελληνική οικονομία

7. Το 85% του ΑΕΠ αντιστοιχεί στον τριτογενή τομέα

8. Η εξέλιξη βασικών μακροοικονομικών μεγεθών μεταβλητών την τριετία 2020-2022

9. Πόσο συνδέεται η ανταγωνιστικότητα με το μισθολογικό κόστος;

10. Ανοικτή επιστολή-προειδοποίηση Αλέκου Παπαδόπουλου στους αρχηγούς ΝΔ-ΣΥΡΙΖΑ-ΠΑΣΟΚ

11. Το τέταρτο μνημόνιο ήρθε αθόρυβα –και χωρίς να κατανοούμε τη σημασία του

12. Νέα θετική αναθεώρηση εκτιμήσεων για τηνελληνική οικονομία

13. Το Οικονομικό Μέλλον της Ελλάδας | Greekonomics #36

14. Ανάλυση της αγοράς κατοικιών στην Ελλάδα 2023

15. Household Wealth Inequalities in thewake of the Greek Debt Crisis

16. Το "success story" της συμφοράς

17. Πως το χρέος μειώνεται... αυξανόμενο