6. Τα κέρδη και…

Οι διάφοροι δείκτες κερδοφορίας του κεφαλαίου μετά την συντριβή τους την περίοδο 2009-14 άρχισαν σταδιακά να αποκαθίστανται όπως και τα κέρδη με πραγματική εκτίναξη την τελευταία διετία. Όπως θα διαπιστώσουμε, η αποκατάσταση της κερδοφορίας ήταν περισσότερο αποτέλεσμα της συμπίεσης των μισθών, της μείωσης των φορολογικών βαρών και του κόστους κεφαλαίου (συμπεριλαμβανομένης της χαμηλής απόκτησης των ιδιωτικοποιημένων επιχειρήσεων).

Διάγραμμα 48. Δείκτες περιθωρίου κέρδους

Ειδικότερα, ο λόγος καθαρά κέρδη προ αποσβέσεων προς το κόστος κεφαλαίου αφού έπιασε τα χαμηλά του το 2011 επέστρεψε στις τιμές του 2004 και με τάση προσέγγισης των προηγούμενων υψηλών του. Παρόμοια συμπεριφορά παρουσίασε και η αποδοτικότητα των απασχολούμενων κεφαλαίων αλλά και οι υπόλοιποι δείκτες της κερδοφορίας (Διαγράμματα 48 και 49) ενώ αυξάνεται σημαντικά και ο λόγος των κερδοφόρων προς τις ζημιογόνες επιχειρήσεις.

Διάγραμμα 50. Δείκτες κερδοφορίας ελληνικών επιχειρήσεων (πλην Τραπεζών)

[Περιθώριο μικτού κέρδους=100x(μικτό κέρδος/κύκλος εργασιών)

Περιθώριο EBITDA=100x(κέρδη προ φόρων+αποσβέσεις+τόκοι)/κύκλος εργασιών

Περιθώριο λειτουργικού κέρδους=100x(λειτουργικό κέρδος/κύκλος εργασιών

Περιθώριο καθαρού κέρδους=100x(κέρδος προ φόρων/κύκλος εργασιών)]

Η βελτίωση των κερδών ήταν ακόμη πιο εμφανής το 2021. Σύμφωνα με την ICAP, που μελέτησε τα οικονομικά αποτελέσματα ενός αντιπροσωπευτικού δείγματος 21.349 εταιρειών, ο εταιρικός τομέας 20.931 επιχειρήσεων (εκτός Τραπεζών και ασφαλιστικών + χρηματοοικονομικών επιχειρήσεων) παρουσίασε το 2021 συνολικό κύκλο εργασιών 183,0 δισ. ευρώ έναντι 145,0 δισ. ευρώ το 2020 (δλδ αυξημένο κατά 26,2%).

Διάγραμμα 51. α) Κύκλος εργασιών 2021, μερίδια στο σύνολο του Εταιρικού Τομέα

β) Μεταβολές στο καθαρό αποτέλεσμα 2021-2020 (εκτός Τραπεζών και ασφαλιστικών + χρηματοοικονομικών επιχειρήσεων)

Μάλιστα και οι εννέα κλάδοι του μη χρηματοπιστωτικού εταιρικού τομέα κατέγραψαν αύξηση πωλήσεων. Τη μεγαλύτερη ποσοστιαία αύξηση τζίρου κατέγραψε ο κλάδος Ξενοδοχεία - Εστιατόρια (105,8%) και ακολούθησε ο κλάδος Ενέργεια - Ύδρευση (53,0%), η Μεταποίηση (31,5%) και οι Λοιπές Υπηρεσίες (20,4%). Η μικρότερη αύξηση σημειώθηκε σε Μεταλλεία - Λατομεία (7,0%).

Μόνο ένας από τους εννέα τομείς που αναλύθηκαν (εξαιρουμένων των τραπεζικών, ασφαλιστικών + χρηματοοικονομικών επιχειρήσεων) βρισκόταν “στο κόκκινο” το 2021, ο τομέας Ορυχείων – Λατομείων, αλλά κι αυτός με πολύ μικρότερες απώλειες σε σχέση με το 2021. Οι υπόλοιποι κλάδοι παρουσίασαν εντυπωσιακές αυξήσεις στην κερδοφορία τους ενώ η πλειοψηφία τους υπερδιπλασίασε τα κέρδη προ φόρου. Σε απόλυτες τιμές, τα υψηλότερα κέρδη κατέγραψε ο κλάδος της Μεταποίησης (3,71 δισ. ευρώ) ακολουθούμενος από τον κλάδο του Εμπορίου (2,97 δισ. ευρώ) και των Λοιπών Υπηρεσιών (2,16 δισ. ευρώ).

Οι συνολικές πωλήσεις και τα μικτά κέρδη αυξήθηκαν στο ίδιο ποσοστό ~26%. Τα λειτουργικά έξοδα παρουσίασαν αύξηση 10,9% ενώ τα χρηματοοικονομικά έξοδα αυξήθηκαν κατά μόλις 1,8%. Τελικά τα κέρδη εκτινάχθηκαν στα 11,8 δισ. ευρώ το 2021 από 4,2 δισ. ευρώ το 2020.

Ειδικότερα για το 2022, και περιοριζόμενοι στις εισηγμένες στο ΧΑΑ εταιρείες, ήταν μια χρονιά με ρεκόρ τα οποία υποβοηθήθηκαν από τον υψηλός ρυθμό ανάπτυξης της ελληνικής οικονομίας, την άνοδο του τουρισμού, της βιομηχανικής παραγωγής και των εξαγωγών. Οι 150 εισηγμένες εταιρείες που δημοσίευσαν αποτελέσματα (συμπεριλαμβανομένων των τραπεζών, των επενδυτικών και των ασφαλιστικών εταιρειών) εμφάνισαν

- καθαρά κέρδη 10,4 δισ. ευρώ (αύξηση κατά 303,6%) ξεπερνώντας την «χρυσή περίοδο» των εισηγμένων της πενταετίας 2004-2008 (πάντως τα μεγέθη είναι επηρεασμένα από έκτακτες εγγραφές, μη οργανικά κέρδη αλλά και επαναξιολογήσεις περιουσιακών στοιχείων)

- λειτουργικά κέρδη στα ιστορικά υψηλά των 14 δισ. ευρώ (σημειώνοντας αύξηση 35,6%)

- τζίρο στο ιστορικό υψηλό των 106,8 δισ. ευρώ που ξεπερνά το 50% του ΑΕΠ (αύξηση της τάξης του 48,8% σε σχέση με το 2021).

Χάρη σε αυτές τις επιδόσεις θα διανεμηθούν κέρδη 2,5 δισ. ευρώ σε μερίσματα ή επιστροφές κεφαλαίου (έναντι 2,2 δισ. ευρώ το προηγούμενο έτος).

Από το σύνολο των 150 εισηγμένων, 120 εταιρείες παρουσίασαν κέρδη εκ των οποίων 58 βελτίωσαν την κερδοφορία τους, 46 είδαν την κερδοφορία τους να μειώνεται και 16 πέρασαν από ζημίες σε κέρδη.

Η καθαρή θέση των εισηγμένων στο σύνολο του 2022 διαμορφώθηκε στα 66,5 δισ. (αύξηση της τάξης του 8% σε σχέση με το 2021), τα ταμειακά διαθέσιμα στα 17,8 δισ. (αύξηση 7,7%), ενώ σημειώθηκε μικρή αύξηση του δανεισμού κατά 2,9% και στα 23 δισ.

Σε επίπεδο λειτουργικής κερδοφορίας την μεγαλύτερη αύξηση εμφάνισαν το χονδρικό εμπόριο (+219%), ο κλάδος του πετρελαίου και των διυλιστηρίων (+180%), η γεωργία-κτηνοτροφία (+130%), τα προϊόντα χάρτου (+110%) και οι κατασκευές, οι μεταφορές και η πληροφορική άνω του 50%

Ειδική μνεία πρέπει να γίνει στις Τράπεζες οι οποίες την τελευταία διετία επανέρχονται πιο ισχυρές μετά την καταστροφική δεκαετία του 2010. Η διάσωση τους από το κράτος και η επανιδιωτικοποίηση τους, η μείωση του προσωπικού και των λειτουργικών εξόδων, το ξεπούλημα των «κόκκινων δανείων» σε «κοράκια» (το ποσοστό των μη εξυπηρετούμενων δανείων επί της αξίας του συνόλου των δανείων έχει πέσει από το 50% στα επίπεδα του 10%) είχαν ως αποτέλεσμα την εμφάνιση κερδών το 2022 (το α΄ εξάμηνο το 2022 εμφάνισαν κέρδη προ φόρων 2,6 δισ. έναντι ζημιών 3,8 δισ. το α΄ εξάμηνο του 2021).

Στα υπόψη ότι παραμένει υπερβολικά υψηλός ο ρόλος του τριτογενούς τομέα στο σύνολο της οικονομίας.

Διάγραμμα 54. Συμβολή των τομέων της οικονομίας στην μεταβολή της ΑΠΑ (ποσοστιαίες μονάδες) και στην απασχόληση (χιλιάδες εργαζόμενοι) για το 2022

6α. ….και οι μισθοί

Θα ξεκινήσουμε με μια μικρή αναδρομή στο μέγεθος που δείχνει την βαρύτητα των μισθών στο γενικότερο εισόδημα. Το προσαρμοσμένο μερίδιο μισθών (ΠΜΜ) είναι ισοδύναμο με το πραγματικό μοναδιαίο κόστος εργασίας στον ιδιωτικό τομέα. Αυτό σημαίνει ότι μια αύξηση στο ΠΜΜ προκύπτει επειδή οι μισθοί αυξάνονται πιο γρήγορα από την παραγωγικότητα της εργασίας.

Στην Ελλάδα το ΠΜΜ δείχνει μια συνεχή πτώση με ένα διάλειμμα κατά το διάστημα 1974-1985 οπότε και το μερίδιο των μισθών ανέκαμψε επανακτώντας μέρος των σημαντικών απωλειών της επταετίας 1967-1974. Το τέλος της ανόδου επήλθε με το πρώτο διετές “σταθεροποιητικό πρόγραμμα” του 1986-1987 το οποίο ακολουθήθηκε από νέα αντίστοιχα προγράμματα όπως η εφαρμογή πολιτικών μισθολογικής μετριοπάθειας από τα μέσα της δεκαετίας του 1990 και μετά, στο πλαίσιο των προγραμμάτων δημοσιονομικής προσαρμογής για την επίτευξη των κριτηρίων της συνθήκης του Μάαστριχτ και των όρων ένταξης στην ΟΝΕ. Την περίοδο αυτή το μερίδιο των μισθών βρισκόταν στα κατώτερα ιστορικά επίπεδα και διατηρήθηκε σχετικά σταθερό μέχρι και το ξέσπασμα της κρίσης το 2008-2009. Από την άλλη, η πορεία του ΑΕΠ την περίοδο από το 1980 μέχρι και το 1995 θα χαρακτηριζόταν μάλλον ως στάσιμη, ενώ κατά την περίοδο 1995-2007 η ελληνική οικονομία γνώρισε αδιάκοπα υψηλούς ρυθμούς ανάπτυξης. Το 2007 σημειώθηκε η πρώτη επιβράδυνση και το 2008 η οικονομία κατέγραψε αρνητικούς ρυθμούς ανάπτυξης.

Από το 2010 και μετά οι πολιτικές αυστηρής λιτότητας που επιβλήθηκαν από τις μνημονιακές υποχρεώσεις είχαν στόχο την «εσωτερική υποτίμηση», μέσω της οποίας θα βελτιωνόταν η ανταγωνιστικότητα της ελληνικής οικονομίας και διά της μεγέθυνσης των εξαγωγών θα καθίστατο εφικτή η ανάκαμψή της. Η τριετής εφαρμογή αυτής της πολιτικής, όμως, επέφερε ραγδαία μείωση των εισοδημάτων των μισθωτών, πολύ πιο έντονη από εκείνη του ΑΕΠ, προκαλώντας την περαιτέρω μείωση του μεριδίου των μισθών.

Διάγραμμα 55. Προσαρμοσμένο μερίδιο μισθών (ΠΜΜ) και % μεταβολή του ΑΕΠ

Ειδικότερα μετά το 2010 ο μισθός (και το παράγωγο του, οι συντάξεις) μπαίνει στο στόχαστρο των μνημονιακών πολιτικών και η επίθεση εναντίον του θεωρητικοποιείται μέσα από την «αναγκαιότητα» της εσωτερικής υποτίμησης (αφού δεν μπορεί να ανακτηθεί η ανταγωνιστικότητα της οικονομίας και η κερδοφορία του κεφαλαίου μέσω υποτίμησης του νομίσματος θα ανακτηθεί μέσω της μείωσης των μισθών). Αρχικά η μείωση επιτεύχθηκε μέσα από τις άμεσες περικοπές μισθών ενώ η αυξανόμενη ανεργία μέχρι το 2015 μείωσε ακόμη περισσότερο το μερίδιο των μισθών στο ΑΕΠ. Ο πληθωρισμός που ενέσκηψε μετά το καλοκαίρι του 2021 ήταν ένα ακόμη εργαλείο περικοπής όχι των ίδιων των ονομαστικών μισθών αλλά της αγοραστικής τους δύναμης και, φυσικά, και του μεριδίου τους στο ΑΕΠ. Το 2009 η αγοραστική δύναμη ήταν κατά 25,8% υψηλότερη σε σύγκριση με το 2015. Επί κυβέρνησης Σύριζα μειώθηκε περαιτέρω κατά 5,8% (σε σχέση με το 2015) ενώ μέχρι το τέλος του 2022 είχε χάσει ακόμη 1,6% και μόνο μέσα στο 2023 προβλέπεται από την Ευρωπαϊκή Επιτροπή ότι θα μειωθεί περαιτέρω κατά 2,5%. Έτσι, η μείωση της αγοραστικής δύναμης του μέσου μισθού κατά το 2023 θα ανέρχεται σε 28,2% έναντι του 2009.

Έτσι το μερίδιο της μισθωτής εργασίας στο ΑΕΠ από 55% του ΑΕΠ στο 2011, θα βρίσκεται στο 47,4% το 2023 (σύμφωνα με την πρόβλεψη Ευρωπαϊκής Επιτροπής). Αυτό σημαίνει ότι το κομμάτι που θα παίρνει η μισθωτή εργασία από την «πίτα» θα είναι μειωμένο κατά 13,6% από το 2011 και αντιστοιχεί σε αγοραστική δύναμη περίπου 15 δισεκατομμυρίων ευρώ.

Σε κάθε περίπτωση και ανεξαρτήτως της ακρίβειας των αριθμών (λόγω προβλέψεων, παραοικονομίας κλπ) το βέβαιο είναι πως τόσο η αγοραστική δύναμη των μισθών όσο και το κομμάτι της «πίτας» που παίρνουν οι μισθωτοί γίνεται -και θα επιδιωχθεί να γίνεται- μικρότερο.

Διάγραμμα 56. Μερίδιο της μισθωτής εργασίας στο ΑΕΠ και αγοραστική δύναμη μέσου μισθού

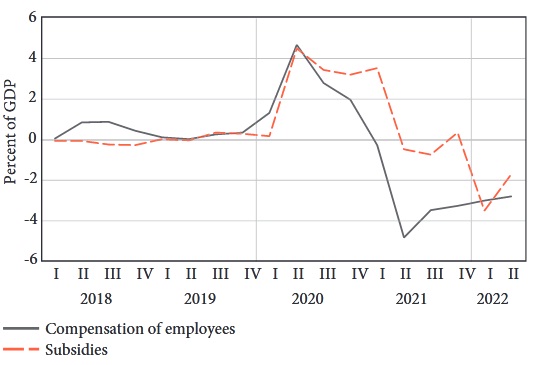

Ένα μικρό διάλειμμα και μια μικρή αντιστροφή στη συμμετοχή των μισθών στο ΑΕΠ είχαμε κατά την διάρκεια του lockdown αλλά αυτή ήταν πρόσκαιρη. Στο διάστημα αυτό πολλοί εργαζόμενοι διατήρησαν τους μισθούς τους ενώ το ΑΕΠ μειωνόταν με αποτέλεσμα το κλάσμα μισθοί/ΑΕΠ να εκτιναχθεί το 2020 (Διαγράμματα 56 και 57) αλλά μετά την επάνοδο στην «κανονικότητα» συνέχισε την πτωτική του τάση. Βεβαίως η μείωση των μισθών αντισταθμίστηκε εν μέρει από επιδοτήσεις και επιδόματά (που όμως δεν προορίζονταν πάντα στους μισθωτούς), αλλά αυτή η πολιτική δεν αναμένεται να συνεχιστεί.

Διάγραμμα 57. Αποζημιώσεις εργαζομένων και επιδοτήσεις (ετήσιες μεταβολές, YoY)

Όντως η επιστροφή στην «κανονικότητα» της πτωτικής τάσης των πραγματικών μισθών διαπιστώθηκε και από τον ΟΟΣΑ, ο οποίος κατέγραψε αύξηση μεν του μέσου ονομαστικού μεικτού μισθού κατά 1,5% για το 2022 αλλά μείωση του μέσου πραγματικού μισθού κατά 7,4% λόγω του πληθωρισμού που διαμορφώθηκε στο 9,7%. Μάλιστα η μείωση των πραγματικών μισθών στην Ελλάδα ήταν η τέταρτη μεγαλύτερη μεταξύ των χωρών του ΟΟΣΑ μετά την Εσθονία (10%), την Τουρκία (8,8%) και την Ολλανδία (8,3%).

Διάγραμμα 58. Μείωση του μεριδίου των μισθών στο ΑΕΠ (2019Q1-2022Q2)

Χάρη στα στοιχεία της EUROSTAT μπορούμε να έχουμε την εξέλιξη του ετήσιου Μέσου Ακαθάριστου Μισθού Πλήρους Ωραρίου (ΜΑΜΠΩ) ο οποίος δηλώνει τον συνολικό μικτό μισθό για πλήρες ωράριο εργασίας στον οποίο συνυπολογίζεται και ο ΦΜΥ και οι ασφαλιστικές εισφορές του μισθωτού. Για την Ελλάδα το 2000 ο ΜΑΜΠΩ ήταν 13,3 χιλ. ευρώ ενώ το 2009, στην κορύφωση του, ήταν 21,6 χιλ και το 2021 είχε πέσει στις 15,9 χιλ. δλδ 26% κάτω από τα υψηλά του (φυσικά στην πτώση αυτή δεν συνυπολογίζεται ούτε η μείωση εξαιτίας του πληθωρισμού ούτε εξαιτίας της αύξησης των φόρων και των ασφαλιστικών εισφορών). Η Ελλάδα είναι η μοναδική χώρα που έχει υποστεί τέτοια συντριβή μισθών (ως “τιμωρία” για τους μεγαλύτερους ρυθμούς αύξησης μισθών σε σχέση με την ΕΕ την περίοδο 2000-09;) όταν ο αντίστοιχος ΜΑΜΠΩ στον μ.ο. της ΕΕ έχει αυξηθεί κατά 27% από το 2009 και κατά 60% από το 2000 (στην Ελλάδα η αύξηση από το 2000 είναι 19,3%).

Η συγκριτική εικόνα είναι αποκαλυπτική: οι ονομαστικοί μισθοί στην Ελλάδα γυρίζουν στα επίπεδα των Βαλκανίων και πολύ μακριά από τον «σκληρό πυρήνα της Ευρώπης».

Διάγραμμα 60. Ο ΜΑΜΠΩ στην Ελλάδα ως κλάσμα του μ.ο. της ΕΕ. Από το 80+% του μ.ο. έχει πέσει κάτω από το 50% του μ.ο.!

Διάγραμμα 61. Ο δείκτης ΜΑΜΠΩ σε Ελλάδα, Κύπρο, ΕΕ και Βουλγαρία με τιμή 100 το έτος 2000 (λογαριθμικό διάγραμμα)

Διάγραμμα 62. ΜΑΜΠΩ για τις χώρες της ΕΕ της ευρύτερης περιοχής μας (στο πλαίσιο επέκταση του ΜΑΜΠΩ Βουλγαρίας και Ρουμανίας αν συνεχιστεί ο ρυθμός ανόδου των μισθών)

Πέρα από το μισθό έχουμε και το Μοναδιαίο Κόστος Εργασίας (ULC) που εκφράζει το κόστος εργασίας που απαιτείται για την παραγωγή μίας νομισματικής μονάδας ΑΕΠ και υπολογίζεται ως το κλάσμα με αριθμητή το μέσο εργασιακό κόστος (δλδ την συνολική αμοιβή εργασίας προς τον αριθμό εργαζομένων) και παρονομαστή το παραγόμενο προϊόν ανά απασχολούμενο. Με άλλα λόγια είναι το πηλίκο του κόστους εργασίας προς την παραγωγικότητα.

Στο επόμενο Διάγραμμα 63 βλέπουμε πως εξελίσσεται το ULC στην Ελλάδα μέχρι το 2013 σε σχέση με την Γερμανία και τον μ.ο. των μεσογειακών χωρών. Φαίνεται πως «φουσκώνει» μετά το 2007 αλλά και πως πλήττεται –επομένως αυξάνεται η ανταγωνιστικότητα της χώρας- μετά το 2010 εξαιτίας των μνημονιακών πολιτικών.

Διάγραμμα 63. Μοναδιαίο κόστος εργασίας (ULC) σε Γερμανία, μ.ο. μεσογειακών χωρών και Ελλάδα (εδώ ένα πρδγμα πως θα μπορούσε να μειωθεί ο ULC και να γίνει πιο ανταγωνιστική η ελληνική οικονομία αν δεν επιβαλλόταν τόσο ισχυρή μείωση του ΑΕΠ)

Διάγραμμα 64. Το μοναδιαίο κόστος εργασίας των χωρών της ΕΕ σε σχέση με την Ευρωζώνη

Σε ένα διάγραμμα με κοινή αρχική βάση την τιμή 100 για το 2002 (έτος εισόδου στην Ευρωζώνη) βάζουμε τον δείκτη ΜΑΜΠΩ, τον δείκτη ULC και τον δείκτη ΜΑΜΠΩ όπως θα εξελισσόταν αν ακολουθούσε ακριβώς την εξέλιξη του πληθωρισμού (έστω αυτού του επίσημου πληθωρισμού της ΕΛΣΤΑΤ που είναι χαμηλότερος από τον πραγματικό). Αν οι αυξήσεις στους μισθούς ακολουθούσαν τον επίσημο πληθωρισμό της ΕΛΣΤΑΤ και μόνο, θα έπρεπε να έχουν αυξηθεί από το 2002 μέχρι το 2021 κατά 33% (τιμή δείκτη/μαύρη γραμμή 133 για το 2021) ενώ εξαιτίας της «εσωτερικής υποτίμησης» έχουν αυξηθεί μόνο κατά 3,7% (τιμή δείκτη/γαλάζια γραμμή 103,7 για το 2021). Από την άλλη, το ULC (τιμή δείκτη/κόκκινη γραμμή 118,5 για το 2021) έχει μειωθεί λιγότερο από τον ΜΑΜΠΩ διότι η μείωση του (άρα η αύξηση της ανταγωνιστικότητας της οικονομίας) στηρίζεται περισσότερο στην μείωση των μισθών και λιγότερο στην αύξηση της παραγωγικότητας.

Διάγραμμα 65. ΜΑΜΠΩ, ULC και ΜΑΜΠΩ αν είχαν δοθεί αυξήσεις των μισθών στο ύψος του πληθωρισμού

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου