Τι είναι η ρήτρα

αναπροσαρμογής και γιατί (δεν θα έπρεπε να) την πληρώνουμε

του

Αντώνη Δραγανίγου

Σε προηγούμενο άρθρο (ακολουθεί παρακάτω) εξετάσαμε τον ληστρικό μηχανισμό που

διαμορφώνει την τιμή του ρεύματος στο Ελληνικό Χρηματιστήριο Ενέργειας και το πώς

φτάσαμε να έχουμε την ακριβότερη κιλοβατώρα σε όλη την Ευρώπη. Αυτό όμως αφορά την

τιμή χονδρικής, την τιμή στην οποία αγοράζεται η ενέργεια από τους (ιδιώτες πλέον)

πάροχους ενέργειας. Πώς όμως αυτή η εξωφρενική τιμή μετακυλίεται στην λιανική

τιμή, δηλαδή σε όλους εμάς;

Μέσω της διαβόητης πλέον «ρήτρας αναπροσαρμογής», που ήρθε ως «δώρο» μαζί με

την «απελευθέρωση» της αγοράς ενέργειας. Δώρο όχι σε μας, αλλά στους ιδιώτες έμπορους

ενέργειας.

Ρήτρα αναπροσαρμογής: Ανατομία μιας ληστείας

Από τότε που «απελευθερώθηκε» (δηλαδή ιδιωτικοποιήθηκε πλήρως) η αγορά ενέργειας

στην Ελλάδα, οι καταναλωτές υποτίθεται ότι επιλέγουν έναν πάροχο (κοινώς: έμπορο)

ενέργειας με τον οποίο συμφωνούν συμβόλαιο με συγκεκριμένη τιμή ανά κιλοβατώρα

για συγκεκριμένο χρονικό διάστημα [i]

Μετά από αυτό, όμως, έρχονται τα… ψιλά γράμματα. Μαζί με αυτή την τιμή, ο καταναλωτής

δεσμεύεται επίσης να πληρώνει στον πάροχο την «ρήτρα αναπροσαρμογής χρεώσεων

προμήθειας». Η ρήτρα δεν έχει συγκεκριμένη τιμή, έχει μόνο έναν μαθηματικό τύπο.

Ο καταναλωτής δεσμεύεται λοιπόν να πληρώνει ένα αόριστο ποσό, με βάση το

οποίο διαμορφώνεται τελικά ο λογαριασμός του.

Η ρήτρα αυτή «αναπροσαρμόζει» την τιμή (αυτήν που έχει συμφωνήσει ο καταναλωτής)

με βάση τις διακυμάνσεις της τιμής της κιλοβατώρας στο Χρηματιστήριο Ενέργειας -και

πιο συγκεκριμένα με βάση τη μέση τιμή για τον προηγούμενο μήνα από τον μήνα

της χρέωσης. Με τον τρόπο αυτό, η εταιρεία που παρέχει το ρεύμα δεν έχει ποτέ «χασούρα»,

αφού το φούσκωμα της τιμής του ρεύματος στο Χρηματιστήριο Ενέργειας το χρεώνει

απευθείας στον καταναλωτή!

Σε αυτή την ωραία «ελεύθερη αγορά», λοιπόν, δεν υπάρχει κανένα ρίσκο για τον

ιδιώτη έμπορο ενέργειας. Αυξάνεται η τιμή της χοντρεμπορικής, αυξάνεται και ο λογαριασμός

του ρεύματος. Το… αόρατο χέρι της αγοράς κάνει την δουλειά του, με τη βοήθεια του

κράτους και της ΡΑΕ βεβαίως βεβαίως.

Το πράγμα όμως δεν σταματά εδώ. Ο τρόπος υπολογισμού της «ρήτρας» κρύβει κι

άλλες εκπλήξεις για την τσέπη των καταναλωτών: συντελεστές που ορίζονται αυθαίρετα

από τις εταιρείες, «όρια ασφαλείας» που έχουν τεθεί με τρόπο ώστε να ευνοείται πάντα

ο ιδιώτης πάροχος, και διπλή πληρωμή για κιλοβατώρες που ο καταναλωτής χρεώνεται

και στην σταθερή τιμή της κιλοβατώρας και στην «ρήτρα αναπροσαρμογής». Κι όλα

αυτά κρυμμένα πίσω από έναν μαθηματικό τύπο! Θα προσπαθήσουμε να τα περιγράψουμε

όσο γίνεται πιο απλά.

Πώς ενεργοποιείται η ρήτρα;

Ο Άδωνις Γεωργιάδης βγήκε να μας πληροφορήσει ότι η ρήτρα αναπροσαρμογής θεσμοθετήθηκε

για να ενεργοποιείται είτε σε όφελος των καταναλωτών είτε σε όφελος των παρόχων,

αφού αυτό εξαρτάται από τις διακυμάνσεις της τιμής στο Χρηματιστήριο. Οπότε δεν

φταίει η ίδια η ρήτρα, αλλά ο πόλεμος και η ενεργειακή κρίση που εκτόξευσαν τις

τιμές. Αλλά ο υπουργός είναι μανούλα στα ψέματα. Γιατί η ρήτρα είναι έτσι υπολογισμένη

ώστε το όριο κάτω από το οποίο μειώνονται οι τιμές να μην ενεργοποιείταιποτέ,

ενώ το όριο πάνω απ’ το οποίο αυξάνονται οι τιμές να ενεργοποιείται πάντα.

Οι πάροχοι (όχι το κράτος, η ΡΑΕ ή άλλος δημόσιος φορέας) έχουν ορίσει το όριο

πέραν του οποίου ενεργοποιείται η ρήτρα θετικά ή αρνητικά, στο 0,04 (κάτω όριο)

- 0,05 (άνω όριο) €/kWh. Τι σημαίνει αυτό; Ότι αν η μέση τιμή της κιλοβατώρας στο

Χρηματιστήριο τον προηγούμενο μήνα είναι μεταξύ 0,04 και 0,05 ευρώ, η ρήτρα δεν

ενεργοποιείται και ο καταναλωτής πληρώνει μόνο την συμφωνημένη τιμή του ρεύματος.

Εάν η τιμή αυτή είναι κάτω από 0,04 ευρώ/κιλοβατώρα, τότε η ρήτρα είναι αρνητική

και λειτουργεί υπέρ του καταναλωτή. Αν η τιμή είναι πάνω από 0,05 ευρώ/κιλοβατώρα,

τότε η ρήτρα ενεργοποιείται και την πληρώνει (κυριολεκτικά και μεταφορικά…) ο καταναλωτής.

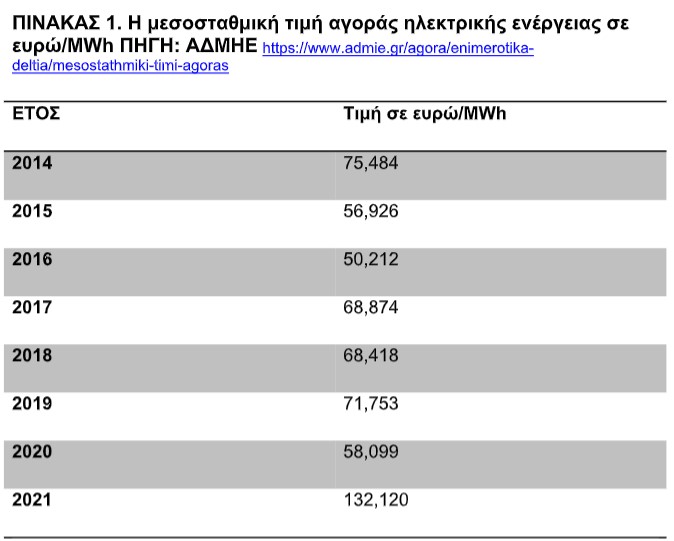

Αν όμως κανείς κοιτάξει τα στοιχεία του ΑΔΜΗΕ (πίνακας 1), η μεσοσταθμική τιμή

αγοράς ηλεκτρικής ενέργειας δεν έχει πέσει κάτω από 40 ευρώ/μεγαβατώρα (ή 0,04

ευρώ/κιλοβατώρα) από το 2014 ως σήμερα! Οι καλές μας εταιρείες όρισαν ένα κάτω

όριο που ήξεραν ότι δεν θα ενεργοποιηθεί ποτέ. Η τιμή που όρισαν οι πάροχοι,

με τη σύμφωνη γνώμη του κράτους και της ΡΑΕ[ii],

είναι ρυθμισμένη έτσι ώστε η «ρήτρα» να ενεργοποιείται πάντοτε βάζοντας το χέρι

στην τσέπη των καταναλωτών!

Λίγες προσαυξήσεις ακόμη…

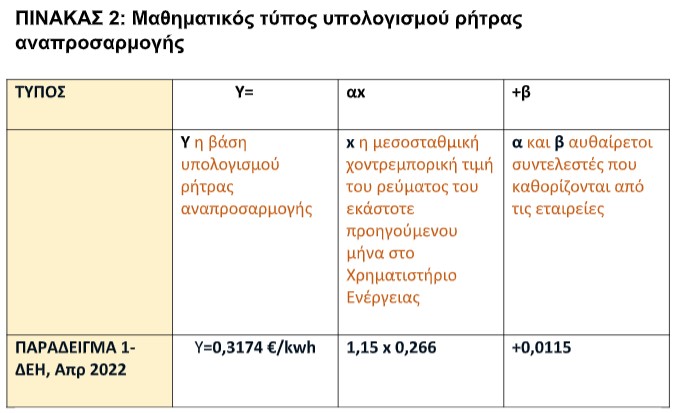

Η βάση του υπολογισμού (ο αριθμός δηλαδή που συγκρίνεται με το 0,05) της ρήτρας

αναπροσαρμογής δεν είναι απλώς η μεσοσταθμική τιμή της χοντρεμπορικής του προηγούμενου

μήνα, αλλά η τιμή αυτή προσαυξημένη σύμφωνα με ορισμένους συντελεστές (συντελεστές

α και β) που επίσης καθορίζουν οι ίδιες οι εταιρείες. Όπως φαίνεται στον μαθηματικό

τύπο του πίνακα 2, οι πάροχοι [iii]

βάζουν 15% καπέλο (συντελεστής α) πάνω στην (ήδη ληστρική) χονδρεμπορική τιμή της

κιλοβατώρας και επιπλέον προσθέτουν και το ποσό των 0,015 (συντελεστής β).

Γιατί; Από τον γεμάτο επεξηγήσεις και διαφάνεια ιστότοπο της ΡΑΕ μαθαίνουμε

ότι: «Οι συντελεστές α και β, παρέχουν στον Προμηθευτή τη δυνατότητα ενσωμάτωσης

κόστους που δύναται να προκύπτει από τη μεταβολή του βασικού μεγέθους x, εν είδει

πρόβλεψης» (η υπογράμμιση της ΡΑΕ).

Ενώ δηλαδή η τιμή της κιλοβατώρας διαμορφώνεται με βάση την ακριβότερη τιμή,

τη χρηματιστηριακή τιμή του φυσικού αερίου, κι ενώ μέσω της ρήτρας ο πάροχος δεν

χάνει ποτέ, αφού ό,τι γίνεται στο Χρηματιστήριο Ενέργειας το «φορτώνει» απευθείας

στον καταναλωτή, έχει δικαίωμα να χρεώνει επιπλέον και την… τυχόν μελλοντική

μεταβολή της τιμής της ενέργειας! Μετά από όλα αυτά, είναι να αναρωτιέται κανείς

αν οι εταιρείες ενέργειας έχουν υπερκέρδη;

Τα… σκληρά μαθηματικά της απάτης

Δυστυχώς δεν τελειώσαμε ακόμη. Για να πάμε όμως στην επόμενη –και μεγαλύτερη–

απάτη της ρήτρας, θα χρειαστούμε και τον μαθηματικό τύπο που καθορίζει τους υπέρογκους

λογαριασμούς (πίνακας 2).

Ο μαθηματικός τύπος (όπως τον δίνει η ΔΕΗ) [iv]

είναι Υ=αx+β. Αν τον εφαρμόσουμε στο παράδειγμα της ΔΕΗ, στον μήνα Απρίλιο,

όταν η μεσοσταθμική τιμή αγοράς ηλεκτρικής ενέργειας (στοιχεία ΑΔΜΗΕ) ήταν 266,969

€/MWh, δηλαδή 0,266 €/kWh, η χρέωση αναπροσαρμογής (Υ) προκύπτει 0,3174 €/kWh

(βλ. πίνακα 2). Αφού η τιμή είναι πάνω από το όριο 0,05 (που είδαμε προηγουμένως),

η ρήτρα ενεργοποιείται και υπολογίζεται με την αφαίρεση του 0,05 από το Υ, άρα η

τιμή μονάδα της ρήτρας αναπροσαρμογής (που φτάνει στον καταναλωτή) είναι: 0,2674

€/kWh. Αν πάρουμε ως παράδειγμα μηνιαίας οικιακής κατανάλωσης τις 1.000 κιλοβατώρες

τον μήνα, η ρήτρα αναπροσαρμογής που πληρώνει το νοικοκυριό σε αυτό το παράδειγμα

είναι 267€ τον μήνα, που προστίθενται στα 110 ευρώ που πληρώνει για

το ρεύμα στο ίδιο διάστημα.

Όμως η κοινή λογική, ακόμα και με την μαυραγορίτικη πολιτική τους, θα έλεγε

το εξής: Αν ο πάροχος χρεώνει την κανονική τιμή του ρεύματος με 0,11 €/kWh, αν δηλαδή

δεσμεύεται από την σύμβαση που έχει με το καταναλωτή σε αυτή την τιμή, τότε η ρήτρα

αναπροσαρμογής, θα έπρεπε να ενεργοποιείται όταν η χοντρεμπορική τιμή υπερβαίνει

αυτό το νούμερο, το νούμερο του συμβολαίου του καταναλωτή (στο παράδειγμα μας τα

0,11 ευρώ/κιλοβατώρα). Αντιθέτως, τώρα ο καταναλωτής πληρώνει δύο φορές την τιμή

της κιλοβατώρας μεταξύ 0,05 και 0,11 ευρώ αφού την χρεώνεται και μέσα στην τιμή

της κατανάλωσης (τιμή συμβολαίου) και ως ρήτρα αναπροσαρμογής!

Συνεχίζοντας στο ίδιο παράδειγμα: Αν η προσαύξηση δεν υπολογιζόταν πάνω από

το 0,05 €/kWh αλλά πάνω από την τιμή κόστους στην οποία πληρώνει ο καταναλωτής την

κιλοβατώρα, η ρήτρα αναπροσαρμογής στο ίδιο νοικοκυριό θα προέκυπτε 207 ευρώ

[v],

κατά 25% μικρότερη από τη σημερινή. Αν έλειπε και το «νταβατζιλίκι» των ληστρικών

καπέλων των συντελεστών «πρόβλεψης» α και β, τότε η ρήτρα αναπροσαρμογής θα προέκυπτε

156 ευρώ [vi],

κατά 45% μικρότερη από τη σημερινή!

Ακόμη και με τη δική τους λογική, δηλαδή, που λέει ότι ο καταναλωτής είναι υποχρεωμένος

να πληρώνει το ληστρικό φούσκωμα της τιμής της κιλοβατώρας στο Χρηματιστήριο Ενέργειας

[vii]

και ο έμπορος ενέργειας δεν πρέπει να ζημιωθεί ούτε σεντ, η τιμή που χρεώνουν στους

καταναλωτές -μέσω ενός μαθηματικού τύπου που κανένας καταναλωτής δεν μπορεί καν

να ελέγξει- είναι 45% φορές πάνω από το κόστος που είχαν οι ίδιοι οι πάροχοι αγοράζοντας

ρεύμα από το Χρηματιστήριο Ενέργειας!

Στη περίπτωση των 4 μεγάλων εταιρειών ενέργειας, που είναι ταυτόχρονα και παραγωγοί,

τα κέρδη αυτά από τη λιανική έρχονται να προστεθούν στα υπέρογκα κέρδη που αποκομίζουν

στη χονδρική, πουλώντας ρεύμα στον… εαυτό τους μέσω του Χρηματιστηρίου Ενέργειας

σε εξωφρενικές τιμές, που ξεπερνούν κατά πολύ

οποιοδήποτε πραγματικό κόστος παραγωγής.

Πώς θα απαλλαγούμε από όλα αυτά;

Όλα αυτά φυσικά δεν γράφονται για να πουν ότι υπάρχει ένας καλύτερος ή δικαιότερος

τύπος αναπροσαρμογής. Οι δικηγορικοί σύλλογοι έχουν με τις προσφυγές τους αποδείξει

την απόλυτη καταχρηστικότητα αυτού του όρου που έχει οδηγήσει σε απόγνωση χιλιάδες

νοικοκυριά.

Γράφονται για να αποδειχτεί πόσο ψεύτικη και χυδαία είναι

η κυβερνητική επιχειρηματολογία. Οι εξωφρενικές αυξήσεις των τιμών του ρεύματος

δεν οφείλονται σε κανένα «φυσικό φαινόμενο». Οφείλονται εξ ολοκλήρου στην ιδιωτικοποίηση της ενέργειας,

που έχει τη σφραγίδα των οδηγιών της ΕΕ, της κυβέρνησης ΣΥΡΙΖΑ που θεσμοθέτησε το

Χρηματιστήριο Ενέργειας και της κυβέρνησης ΝΔ που το υλοποίησε. Οι επιδοτήσεις που

ανακοίνωσε η κυβέρνηση δεν λύνουν το πρόβλημα: αντιθέτως, επιδοτούν με τα χρήματά

μας (μέσω του κρατικού προϋπολογισμού) την αισχροκέρδεια των εταιρειών ενέργειας.

Την ώρα που η ενεργειακή φτώχεια απειλεί εκατομμύρια νοικοκυριά στην Ελλάδα,

την ώρα που εργαζόμενοι βλέπουν τους λογαριασμούς ρεύματος να ξεπερνούν τον βασικό

μισθό και οι καθημερινές εντολές διακοπής ρεύματος απειλούν οικογένειες, είναι ζωτική

ανάγκη να σταματήσουμε αυτή τη ληστεία. Το ρεύμα είναι ζωτικό κοινωνικό αγαθό και

δεν πρέπει να το στερείται κανείς και καμία.

Η ενέργεια, όπως και η υγεία, η εκπαίδευση, το νερό, πρέπει

να ανήκουν εξολοκλήρου στο δημόσιο και να βρίσκονται εκτός της σφαίρας οποιασδήποτε

αγοράς. Αντί για «επιδοτήσεις» ή

παρακάλια για δόσεις στους λογαριασμούς, να διεκδικήσουμε κατάργηση του Ελληνικού

Χρηματιστηρίου Ενέργειας και όλων των συνεπειών του (όπως η «ρήτρα αναπροσαρμογής»),

κρατικοποίηση της ΔΕΗ και όλων των μονάδων παραγωγής ενέργειας, χωρίς αποζημίωση

με εργατικό και λαϊκό έλεγχο. Για να μη βρεθεί καμιά οικογένεια χωρίς ρεύμα, για

να μη βρεθεί κανένα παιδί να διαβάζει με κερί.

https://tvxs.gr/news/ellada/ti-einai-i-ritra-anaprosarmogis-kai-giati-den-tha-eprepe-na-tin-plironoyme

Από πού προκύπτουν οι εξωφρενικές

τιμές του ρεύματος στην Ελλάδα;

Οι λογαριασμοί του ρεύματος έχουν προκαλέσει τεράστια προβλήματα σε εκατομμύρια

νοικοκυριά. Οι εκπρόσωποι της κυβέρνησης καταφεύγουν σε εξηγήσεις μακριά απ’ την

πραγματικότητα: τη «δυσαρμονία προσφοράς-ζήτησης», την «αλματώδη ανάπτυξη μετά τον

κορονοϊό», την «παγκόσμια ενεργειακή κρίση». Το μόνο στο οποίο δεν αναφέρονται είναι

η «απελευθέρωση» της αγοράς ενέργειας, δηλαδή η ιδιωτικοποίηση του ρεύματος. Πώς

να εξηγήσουν ότι το «αόρατο χέρι της αγοράς» που δήθεν θα έριχνε τις τιμές, έχει

οδηγήσει τους λογαριασμούς σε ανοδικό ράλι; Πώς να εξηγήσουν ότι η ενέργεια από

κοινωνικό αγαθό έχει μετατραπεί σε χρηματιστηριακό προϊόν;

Η –ιδιωτική, πλέον– ΔΕΗ ανακοίνωσε υπερδιπλασιασμό της λειτουργικής της κερδοφορίας

στα 886 εκατ. ευρώ για το 2020, τα Ελληνικά Πετρέλαια (Elpedison) σημείωσαν βελτίωση

άνω των 600 εκ ευρώ το 2021, ενώ ο Μυτιληναίος (Protergia) έθεσε τον… σεμνό στόχο

να διπλασιάσει την κερδοφορία του το 2022! Σε διεθνές επίπεδο η κερδοφορία των μονοπωλιακών

ομίλων της ενέργειας εκτινάσσεται: η BP ανακοίνωσε κέρδη ύψους 12,8 δισ. δολαρίων

για το 2021, τα υψηλότερα ετήσια κέρδη των τελευταίων 8 ετών, η Shell άγγιξε τα

19 δισ. δολάρια, ενώ η ExxonMobil μετράει κέρδη ύψους 23 δισ. δολαρίων. Η φτώχεια

μας τα κέρδη τους, τόσο απλά!

Την ώρα που η ενεργειακή φτώχεια απειλεί τους λαούς, μια χούφτα καπιταλιστών

θησαυρίζουν αξιοποιώντας την προνομιακή θέση που τους εξασφάλισε το εξωφρενικό θεσμικό

πλαίσιο που δημιούργησαν από κοινού με τους μηχανισμούς της ΕΕ και τις κυβερνήσεις,

στο όνομα της περιβαλλοντικής κρίσης και της «πράσινης μετάβασης». Πώς γίνεται αυτό;

Είναι δύσκολο να το πιστέψει κανείς, αλλά η διαμόρφωση της τελικής τιμής του ρεύματος

περνάει μέσα από τουλάχιστον τρία χρηματιστήρια.

Χρηματιστήριο ρύπων. Η Ε.Ε. στο όνομα της «πράσινης μετάβασης» οικοδόμησε ένα

Σύστημα Δικαιωμάτων Εκπομπών Ρύπων, με βάση το οποίο μοίρασε «δικαιώματα ρύπων»

σε χώρες και εταιρείες και έστησε ένα «χρηματιστήριο ρύπων». Η καλή μας η ΕΕ φρόντισε

να απονείμει δωρεάν δικαιώματα ρύπων σε όλες τις ηλεκτροβόρες βιομηχανίες για να

διαφυλάξει την «ανταγωνιστικότητά» τους και φόρτωσε το κόστος των ρύπων στις εταιρείες

παραγωγής ενέργειας, αφού ο καταναλωτής δεν μπορεί να ζήσει χωρίς ρεύμα. Η χρηματιστηριακή

τιμή αυτού του ανύπαρκτου προϊόντος (του «δικαιώματος να ρυπαίνεις») εκτινάχθηκε

στα 70 €/tn τον Νοέμβρη 2021, από μόλις 18 €/tn τον Ιούνιο του 2018! Και φυσικά

αυτό επιστρέφει ως κόστος στο ρεύμα!

Χρηματιστήριο φυσικού αερίου. Όσο κλιμακώνονται οι στόχοι για την «απολιγνιτοποίηση»,

αυξάνεται η χρήση του φυσικού αερίου στην ηλεκτροπαραγωγή. Στην Ελλάδα, το ποσοστό

ηλεκτροπαραγωγής από φυσικό αέριο διπλασιάστηκε ανάμεσα στο 2014 και το 2019, φτάνοντας

στο 35%. Η τιμή του φυσικού αερίου καθορίζεται κυρίως στο χρηματιστήριο του Άμστερνταμ.

Έτσι, αν π.χ. υπάρξει μια αύξηση των τιμών στο ολλανδικό χρηματιστήριο ΦΑ, ας πούμε

λόγω διαταραχής των ποσοτήτων ρωσικού αερίου που διέρχονται από την Ουκρανία, η

αύξηση αυτή θα μεταφερθεί και στην Ελλάδα, ακόμη κι αν η χώρα μας προμηθεύεται αέριο

από την Αλγερία. Η υψηλότερη τιμή που διαμορφώνεται από την κερδοσκοπική φούσκα

στο χρηματιστήριο του Άμστερνταμ «διαχέεται» παντού και καθορίζει τις τιμές του

φυσικού αερίου συνολικά.

Η απόφαση της κυβέρνησης Μητσοτάκη να κλείσει πλήρως τις λιγνιτικές μονάδες

έως το 2028 (όταν η ίδια η Γερμανία έχει θέσει το αντίστοιχο ορόσημο 10 χρόνια αργότερα!),

επιταχύνοντας τις εξελίξεις, δεν έχει να κάνει φυσικά με τις… οικολογικές ευαισθησίες

της Ν.Δ., αλλά με την αβάντα στους ιδιώτες επιχειρηματίες μονάδων φυσικού αερίου.

Το ελληνικό χρηματιστήριο ενέργειας. Αυτό είναι έτσι οργανωμένο που η τιμή της

ενέργειας δεν καθορίζεται από το μείγμα των πηγών που συμμετέχουν στην παραγωγή

της (λχ ΑΠΕ που έχουν χαμηλό κόστος), αλλά από την τιμή του ακριβότερου καυσίμου,

δηλαδή σήμερα του φυσικού αερίου, και μάλιστα στην ακριβότερη τιμή της, που είναι

η τιμή της στο χρηματιστήριο του Άμστερνταμ. Η τιμή εκκαθάρισης της ηλεκτρικής ενέργειας

στο χρηματιστήριο της ενέργειας περιλαμβάνει τις υψηλότερες τιμές κάθε ώρας (οριακές

τιμές), ανεξαρτήτως πηγής. Με άλλα λόγια: η τιμή της ηλεκτρικής ενέργειας στο ελληνικό

χρηματιστήριο διαμορφώνεται ωσάν να παραγόταν όλη η ηλεκτρική ενέργεια από μονάδες

φυσικού αερίου, μολονότι το φυσικό αέριο συμμετέχει στην ηλεκτροπαραγωγή μόνο κατά

35%!

Σε αριθμούς: το 2021 η συμμετοχή των μονάδων φυσικού αερίου στην αγορά ηλεκτρικής

ενέργειας στην Ελλάδα ήταν 38% (37% καλύφθηκε από ΑΠΕ συμπεριλαμβανομένων και των

υδροηλεκτρικών, 10% από λιγνιτικές μονάδες και 15% από εισαγωγές). Παρά τη σύνθεση

αυτή, όταν οι τιμές του φυσικού αερίου πενταπλασιάσθηκαν στο Χρηματιστήριο του Άμστερνταμ,

το ίδιο συνέβη και στις τιμές στο ελληνικό Χρηματιστήριο Ενέργειας: η μεγαβατώρα

σκαρφάλωσε από 50-60 € στις αρχές 2021 στα 235-245 € στο τέλος του ίδιου χρόνου.

(Δ. Καρδοματέα «Γιατί οι υψηλές τιμές στην ενέργεια θα γίνουν μόνιμο πρόβλημα»,

liberal 10/2/22)

Σημειωτέον ότι η Ελλάδα είναι η μόνη χώρα στην Ευρώπη που το 100% της ενέργειας

που μπαίνει στο σύστημα περνάει μέσα από το χρηματιστήριο -με δεύτερη την Ελβετία

με 38% (!), ενώ στην κοιτίδα του νεοφιλελευθερισμού, τη Μ. Βρετανία, το αντίστοιχο

ποσοστό είναι μόλις 13% και η υπόλοιπη ποσότητα διευθετείται μέσω μακροχρόνιων συμβολαίων.

(Πηγή: The Manifold, «Ποιος φταίει για την ενεργειακή ακρίβεια στην Ελλάδα» 27/1/2022)

Bonus: η «αγορά εξισορρόπησης». Πρόκειται για μια αγορά στην οποία οι προμηθευτές

καταθέτουν σε πραγματικό χρόνο προσφορές για την κάλυψη των «κενών ενέργειας» που

μπορεί να έχει το σύστημα. Θα μπορούσε να περιγραφεί ως «αγορά έκτακτης ανάγκης».

Εδώ έρχεται το κερασάκι στην τούρτα της κερδοσκοπίας των ελληνικών ομίλων ενέργειας:

ενώ η τιμή χονδρικής του ρεύματος κυμαίνεται περίπου στα 200 €/mwh (στην Ελλάδα

που είναι η ακριβότερη στην Ευρώπη), η ίδια μεγαβατώρα στην «αγορά εξισορρόπησης»

εκτινάσσεται μέχρι και τα 4.240 €/mwh! Νομιμότατα λοιπόν ένας ιδιώτης παραγωγός

μπορεί να μπαίνει με μια υψηλή τιμή στο χρηματιστήριο ενέργειας για να μην μπει

στο σύστημα την επόμενη ημέρα, λογαριάζοντας ότι έτσι θα δημιουργηθεί κάποια έλλειψη

ρεύματος στο σύστημα που θα του επιτρέψει να πουλήσει τελικά το ρεύμα στην «αγορά

εξισορρόπησης» με δεκαπλάσια τιμή.

Σε όλα τα παραπάνω πρέπει να συνυπολογίσουμε τις πρακτικές καρτέλ από τις εταιρείες

παραγωγής ενέργειας στη χώρα μας, στις οποίες πλέον συμμετέχει και η ΔΕΗ, που λειτουργεί

με μόνο γνώμονα το κέρδος των μετόχων της. Και βέβαια την ευκολία με την οποία οι

πάροχοι ενέργειας, χωρίς κανένα φραγμό από το ελληνικό κράτος, μπορούν να μετακυλύουν

το κόστος του χρηματιστηρίου στους καταναλωτές, επιτυγχάνοντας υπερκέρδη για τους

ίδιους και ενεργειακή φτώχεια για όλους εμάς.

Όλα αυτά ακούγονται παράλογα: κι όμως, αυτός ο «παραλογισμός» είναι ακριβώς

η λειτουργία της «απελευθερωμένης» αγοράς ενέργειας. Η επιδότηση των τιμολογίων,

που διαφημίζει η κυβέρνηση, δεν αποτελεί λύση. Όχι μόνο γιατί είναι ψίχουλα, αλλά

κυρίως γιατί αφήνει άθικτο τον τερατώδη μηχανισμό αύξησης των τιμών, επιδοτώντας

ουσιαστικά με κρατικό χρήμα την κερδοσκοπία.

Το βαθύτερο θεμέλιο των τραγικών εξελίξεων στην τιμή του ρεύματος είναι ακριβώς

το γεγονός ότι το ρεύμα αντί για κοινωνικό αγαθό έχει γίνει εμπόρευμα, και μάλιστα

χρηματιστηριακό, σύμφωνα με τις επιταγές του κεφαλαίου, τις ντιρεκτίβες της ΕΕ και

την ευγενή χορηγία των κυβερνήσεων Ν.Δ., ΠΑΣΟΚ, ΣΥΡΙΖΑ. Η ενέργεια πρέπει να φύγει

ολοκληρωτικά από την σφαίρα της εμπορευματικής παραγωγής και να γίνει ξανά δημόσιο

αγαθό. Αυτό σημαίνει αγώνα για εθνικοποίηση του ενεργειακού τομέα (εθνικοποίηση

της ΔΕΗ και όλων των ιδιωτικών μονάδων) χωρίς αποζημίωση, με εργατικό και λαϊκό

έλεγχο. Μόνο ένας εθνικοποιημένος τομέας ενέργειας μπορεί να εξασφαλίσει φτηνό ρεύμα

για όλους, αξιοποιώντας τις υπάρχουσες τεχνολογίες με κριτήριο τις κοινωνικές ανάγκες

και την περιβαλλοντική ισορροπία.

Αυτό, φυσικά, προϋποθέτει πλήρη απειθαρχία στις ντιρεκτίβες και την πολιτική

της ΕΕ, την ίδια την ΕΕ και μια πορεία ρήξης και αποδέσμευσης από αυτή. Αυτός ο

πολιτικός στόχος, που ανακύπτει τελικά σε κάθε μικρό ή μεγάλο θέμα, δεν είναι «για

το μέλλον» αλλά για το τώρα.

https://www.efsyn.gr/stiles/apopseis/333222_apo-poy-prokyptoyn-oi-exofrenikes-times-toy-reymatos-stin-ellada

* Ηλεκτρολόγος μηχανικός, μέλος του ΝΑΡ και της ΚΣΕ ΑΝΤΑΡΣΥΑ

Υποσημειώσεις

[i]

Η τιμή (σε €/ΚWh) στις 4 μεγάλες εταιρείες σήμερα είναι: ΔΕΗ 0,11, Elpedison 0,11,

NRG 0,1146, Protergia 0,11028. Όπως βλέπουμε, η τιμή των 4 αυτών εταιρειών που είναι

ταυτόχρονα παραγωγοί και πάροχοι ενέργειας, είναι σχεδόν ίδια!

[ii]

Από την ιστοσελίδα της ΡΑΕ (ΑΠ. 409/2020) μαθαίνουμε ότι: «Συστήνεται η διαμόρφωση

ενός εύρους διακύμανσης των τιμών του μεγέθους x για το οποίο δεν προβλέπεται ενεργοποίηση

του μηχανισμού αναπροσαρμογής (περιοχή ασφάλειας), το οποίο να είναι εύλογα συμβατό

με τη διακύμανση των τιμών του μεγέθους x, βάσει ιστορικών δεδομένων και ευλόγων

παραδοχών-προβλέψεων, με στόχο την κατά το δυνατόν ελαχιστοποίηση της ανάγκης ενεργοποίησης

των μηχανισμών αναπροσαρμογής των τιμών.

Συνεπώς, η ανάγκη ενεργοποίησης του μηχανισμού θα προκύπτει ως εξαιρετική περίπτωση,

όταν οι τιμές του μεγέθους x κινούνται σε επίπεδα δυσχερώς προβλέψιμα, βάσει των

στοιχείων που ήταν διαθέσιμα στον Προμηθευτή κατά την κατάρτιση της σύμβασης προμήθειας

ή κατά τη διαμόρφωση των τιμολογίων και των παραμέτρων τους». Είναι σαφές από τον

πίνακα 1 ότι το 0,05 δεν είναι υπολογισμένο να ενεργοποιείται σε «εξαιρετικές περιπτώσεις»

-το αντίθετο μάλιστα. Οπότε η ΡΑΕ αρκείται το να κάνει… συστάσεις, η κυβέρνηση ποιεί

την νήσσα και οι έμποροι ξεσκίζουν όλους εμάς. Ωραία περνάμε στην ελεύθερη αγορά!

[iii]

Οι συντελεστές που χρησιμοποιεί η ΔΕΗ από τα στοιχεία της φαίνεται ότι είναι: α=1,15

και β=0,0115. Παραπλήσιους συντελεστές έχουν και οι άλλες εταιρείες.

[iv]

Με δικά τους λόγια:

x: ο αριθμητικός μέσος όρος της Τιμής Εκκαθάρισης της Αγοράς της προ Ημερησίας

Αγοράς Ενέργειας του προηγούμενου μήνα, που δημοσιεύεται στο χρηματιστήριο του Ελληνικού

Χρηματιστηρίου Ενέργειας.

α: Συντελεστής Προσαύξησης, ο οποίος επιλέγεται ελεύθερα από τον Προμηθευτή.

Σύμφωνα με τη ΡΑΕ, είναι αριθμός μεγαλύτερος από το 0.

β: Συντελεστής Προσαύξησης, ο οποίος επιλέγεται ελεύθερα από τον Προμηθευτή.

Σύμφωνα με τη ΡΑΕ, είναι αριθμός μεγαλύτερος ή ίσος από το 0 και εκφράζεται σε €/MWh.

[v]

Υ=1,15*0,266+0,0115=0,3174 €/kWh-0,11=0,2074€/KWh*1000=207 ευρώ

[vi]

Υ=0,266 €/kWh-0,11=0,156 €/kWh*1000=156 ευρώ

[vii]

Και όχι μόνο, γιατί οι λογαριασμοί επιβαρύνονται επίσης και με τις λεγόμενες

«ρυθμιζόμενες χρεώσεις», για τις οποίες επίσης ο καταναλωτής δεν γνωρίζει και πολλά,

ούτε για τι χρεώνεται ούτε πού καταλήγουν αυτά τα χρήματα. Αυτό όμως χρειάζεται

ένα άλλο, χωριστό άρθρο.

.png)