Συνέχεια από το προηγούμενο

3. Η πορεία του εμπορίου

Το εμπόριο φαίνεται να αυξάνεται με γρηγορότερους ρυθμούς

από το ΑΕΠ σε όλη την μετακεϋνσιανή περίοδο –και αυτό είναι αναμενόμενο.

Εντούτοις παρόμοια εκτίναξη του εμπορίου παρατηρήθηκε και την περίοδο 1965-80.

Κοινό χαρακτηριστικό είναι πως όποτε εμφανίζονται κρισιακές καταστάσεις η πτώση

του εμπορίου είναι βαθύτερη από την μείωση του ΑΕΠ. Γενικά το εμπόριο δείχνει

μεγαλύτερη ευαισθησία στις κρίσεις –κάτι που είναι επίσης αναμενόμενο. Αξίζει να σημειωθεί ότι για πρώτη φορά το υψηλό που σημειώνεται μετά το 2016 είναι χαμηλότερο σε σχέση με το προηγούμενο του υψηλό.

Διάγραμμα 20. Παγκόσμιο εμπόριο ως ποσοστό του ΑΕΠ (μέχρι το 2020)

Κατά την περίοδο της πανδημίας ο όγκος και η αξία του παγκόσμιου εμπορίου μειώθηκαν απότομα αλλά το ίδιο εντυπωσιακά αυξήθηκαν όταν φάνηκε να ξεπερνιέται η πανδημία και μετά την ανάπτυξη των εμβολίων. Οι αυξημένες καταθέσεις των νοικοκυριών έπαιξαν θετικό ρόλο στην εκτίναξη του εμπορίου αλλά τα προβλήματα στην αποκατάσταση των εφοδιαστικών αλυσίδων δυσκολεύουν το εμπόριο από την μια και αυξάνουν τις τιμές των εμπορευμάτων από την άλλη. Πάντως, μετά την εκτίναξη του όγκου του εμπορίου το δεύτερο τρίμηνο του 2020, οι ρυθμοί αύξησης του όγκου έχουν μετριαστεί. Σύμφωνα με τον ΠΟΕ:

«…παρόλο που το Βαρόμετρο Εμπορίου Αγαθών του ΠΟΕ έχει

σηματοδοτήσει μείωση της ανάπτυξης του εμπορίου τους τελευταίους μήνες του

2021, εξακολουθεί να παραμένει σε τάση. Παρόλα αυτά, η εμφάνιση της

παραλλαγής Omicron του SARS-CoV-2 φαίνεται να έχει ανατρέψει την ισορροπία των

κινδύνων προς τα κάτω, αυξάνοντας την πιθανότητα για πιο αρνητικό αποτέλεσμα. Σε

αντίθεση με τον όγκο, η αξία του παγκόσμιου εμπορίου εμπορευμάτων συνέχισε να

αυξάνεται το τρίτο τρίμηνο, καθώς οι τιμές των εξαγωγών και των εισαγωγών

αυξήθηκαν απότομα. Το παγκόσμιο εμπόριο, όπως μετράται με τον μέσο όρο των

εξαγωγών και των εισαγωγών, αυξήθηκε κατά 24% από έτος σε έτος το τρίτο τρίμηνο

σε ονομαστικούς όρους σε δολάρια ΗΠΑ. Αυτή η ανάπτυξη είναι ασθενέστερη από το

άλμα 46% το δεύτερο τρίμηνο, αλλά ισχυρότερη από την αύξηση 15% το πρώτο

τρίμηνο. Οι εμπορικές αξίες ενισχύθηκαν από τα πρωτογενή εμπορεύματα,

συμπεριλαμβανομένων των καυσίμων, οι τιμές των οποίων υπερδιπλασιάστηκαν μεταξύ

του τρίτου τριμήνου του 2020 και του τρίτου τριμήνου του 2021. Σύμφωνα με

στατιστικά στοιχεία του ΔΝΤ, οι τιμές των καυσίμων μειώθηκαν τον Νοέμβριο μετά

την κορύφωση τον Οκτώβριο, αλλά εξακολουθούσαν να είναι αυξημένες κατά 137 %

χρόνο με τον χρόνο. Εν τω μεταξύ, οι τιμές των τροφίμων αυξήθηκαν κατά 23% και

τα βασικά μέταλλα αυξήθηκαν κατά 13% σε σχέση με το προηγούμενο έτος. Οι τιμές

πολλών βιομηχανικών προϊόντων έχουν επίσης αυξηθεί, ωθώντας τον πληθωρισμό σε

πολλές οικονομίες».

Διάγραμμα 21. Εμπόριο στην διάρκεια της πανδημίας

Διάγραμμα 22. Εξαγωγές και εισαγωγές σε διάφορες περιοχές του πλανήτη (Index 2019=100)

Οι ΗΠΑ στην περίοδο των τελευταίων 25 ετών δείχνουν συνεχή αδυναμία στο ισοζύγιο τρεχουσών συναλλαγών τους σε αντίθεση με τους ανταγωνιστές τους.

Διάγραμμα 23. Ισοζύγιο τρεχουσών συναλλαγών των μεγαλύτερων οικονομιών

4. Άμεσες ξένες επενδύσεις

(Άμεσες Ξένες Επενδύσεις

(ΑΞΕ/FDI) είναι η καθαρή μεταφορά κεφαλαίων για την

αγορά και την απόκτηση φυσικού κεφαλαίου, όπως εργοστάσια και μηχανές. Τα

τελευταία χρόνια, οι ΑΞΕ συμπεριλαμβάνουν την αγορά περιουσιακών στοιχείων και

μετοχών που δίνουν στους επενδυτές δικαίωμα συμμετοχής στη διοίκηση των

επιχειρήσεων)

Οι ΑΞΕ έχουν αυξηθεί σημαντικά μετά το 1980,

δλδ στα χρόνια εφαρμογής των νεοφιλελεύθερων πολιτικών, χάρη στο άνοιγμα των

αγορών και την διευκόλυνση της κίνησης των κεφαλαίων. Όμως η τάση αυτή δέχτηκε

ισχυρό χτύπημα από την κρίση των subprimes.

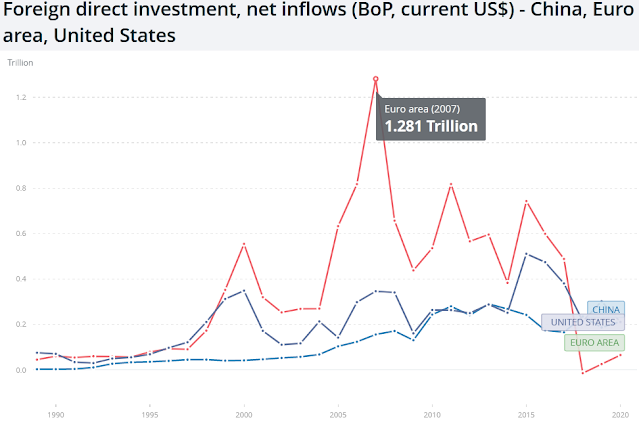

Διάγραμμα 24 ΑΞΕ ως ποσοστό του παγκόσμιου

ΑΕΠ

Μέχρι το 2007 η αύξηση των ΑΞΕ γινόταν με

ομαλό τρόπο προς την Κίνα και με μεγαλύτερες αναταράξεις προς ΗΠΑ και Ευρωζώνη.

Μετά το 2007 από τις τρεις αυτές περιοχές μεγαλύτερο πρόβλημα στις ΑΞΕ

παρουσιάζεται στην Ευρωζώνη.

Διάγραμμα 25 ΑΞΕ προς ΗΠΑ, Κίνα και Ευρωζώνη

(1970-2007)

Διάγραμμα 26 ΑΞΕ προς ΗΠΑ, Κίνα και Ευρωζώνη

(1970-2020)

Οι ΑΞΕ που κατευθύνθηκαν προς τις

αναπτυσσόμενες Οικονομίες ενώ συνολικά παρουσίασαν μεγάλη άνοδο εντούτοις το

μεγαλύτερο μέρος τους πήγε προς τις χώρες της Ασίας και πολύ λιγότερο προς τις

αντίστοιχες χώρες της Αφρικής και της Αμερικής.

Διάγραμμα 27 ΑΞΕ προς τις αναπτυσσόμενεςΟικονομίες (μέχρι το 2014)

Εξαιτίας της πανδημίας οι παγκόσμιες ροές ΑΞΕ

μειώθηκαν κατά 35% το 2020, πέφτοντας από τα 1,5 τρισ. δολάρια το 2019 στο 1

τρισ. δολάρια το 2020. Αυτό είναι και το χαμηλότερο επίπεδο από το 2005 και

σχεδόν 20% χαμηλότερο από το κατώτερο επίπεδο του 2009 μετά την παγκόσμια

οικονομική κρίση. Η πτώση των ΑΞΕ ήταν σημαντικά μεγαλύτερη από την πτώση του

ΑΕΠ και του εμπορίου.

Διάγραμμα 28 Μείωση των ΑΞΕ κατά το πρώτο έτος της πανδημίας

Συγκρίνοντας την συμπεριφορά των ΑΞΕ κατά την

περίοδο της πανδημίας με την κρίση των subprimes (διάγραμμα 29) παρατηρήθηκε απότομη μείωση –

περίπου κατά ένα τρίτο– των παγκόσμιων ΑΞΕ. Παρόλο δε που η πανδημία έχει

σημαντικές οικονομικές επιπτώσεις τόσο για τις ανεπτυγμένες όσο και για τις

αναπτυσσόμενες χώρες η πτώση των ΑΞΕ ήταν πιο σοβαρή στις ανεπτυγμένες χώρες.

Οι προβλέψεις δείχνουν περαιτέρω αύξηση των ΑΞΕ το 2022 οπότε, στο ανώτατο όριο

των προβλέψεων, θα μπορούσαν να επανέλθουν στο επίπεδο του 2019, δλδ στα 1,5

τρισ. δολάρια.

Διάγραμμα 29 Σύγκριση ΑΞΕ στις δυο πρόσφατες

κρίσεις (GFC=κρίση των subprimes)

Η περίοδος ύφεσης και πληθωρισμού που ακολούθησε την κρίση κερδοφορίας η

οποία ξέσπασε στα μέσα της δεκαετίας του 1970 (πτώση του ποσοστού κέρδους λόγω

αύξησης της οργανικής σύνθεσης του

κεφαλαίου –χοντρικά, του αυξημένου κόστους των επενδύσεων) και η ανεπαρκής

ανάκαμψη της καπιταλιστικής κερδοφορίας οδήγησαν το σύστημα στην αναζήτηση

κερδών μέσω (και) της “χρηματιστικοποίησης” (Financialization). Από τη δεκαετία

του 1990 ξεκινά η προσπάθεια διατήρησης της καπιταλιστικής συσσώρευσης και της

ανάπτυξης μέσω της αξιοποίησης του “πλασματικού κεφαλαίου”.

(«Το πλασματικό κεφάλαιο εκφράζεται από τα κεφαλαιακά περιουσιακά στοιχεία

(μετοχές, χρεόγραφα κ.λπ.) των οποίων η αγοραία αξία κυμαίνεται ανάλογα με τις

προσδοκώμενες αποδόσεις τους στο μέλλον. Διαφέρει από το «πραγματικό κεφάλαιο»,

που είναι το κεφάλαιο το οποίο είναι πραγματικά επενδεδυμένο σε μέσα παραγωγής

και αγορά εργασιακής δύναμης. Διαφέρει επίσης από το χρηματικό κεφάλαιο, που

είναι τα χρηματικά κονδύλια που διακρατούνται και διακινούνται. Ουσιαστικά το

πλασματικό κεφάλαιο αντιπροσωπεύει συσσωρευμένες απαιτήσεις και νομικούς

τίτλους σε μέλλουσα παραγωγή πλούτου. Δηλαδή πρακτικά αποτελεί ένα (αβέβαιο)

στοίχημα σε μέλλουσα να παραχθεί αξία και υπεραξία, που όμως προεξοφλείται

σήμερα», Στ. Μαυρουδέας)

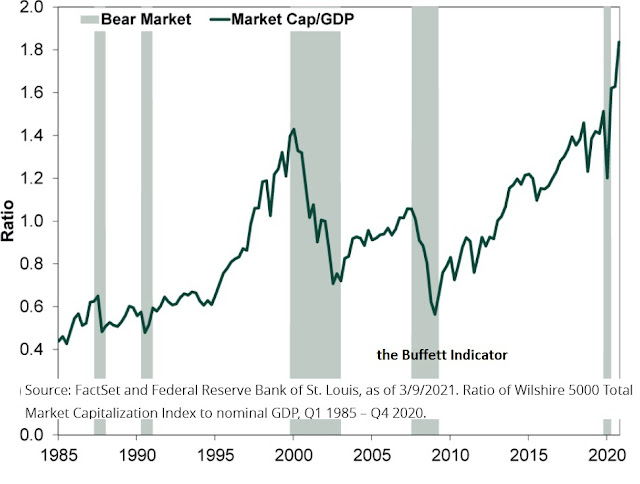

Πραγματικά, μετοχές, παράγωγα, ομόλογα, CDS και λοιπά στοιχηματικά εργαλεία με ταυτόχρονη χαλάρωση των ελέγχων εκμεταλλεύτηκαν στο έπακρο λιμνάζοντα κεφάλαια εκτινάσσοντας τους χρηματιστηριακούς δείκτες. Επειδή σκοπός μας δεν είναι να ελέγξουμε αν ο χρηματιστικοποιημένος καπιταλισμός είναι μια νέα μορφή καπιταλισμού θα μείνουμε μόνο στην καταγραφή της συμπεριφοράς που ήδη μας είναι γνωστή (μια κριτική για την χρηματιστικοποίηση και τα όρια της εδώ). Σε όλη την μέχρι τώρα νεοφιλελεύθερη περίοδο έχουν συσσωρευτεί τεράστιες ποσότητες πλασματικού κεφαλαίου που υπολείπονται κατά πολύ της παραγωγικής δραστηριότητας και των επενδύσεων στον παραγωγικό τομέα της οικονομίας.

31. Ο FT Wilshire 5000 Index που προσεγγίζει τη συνολική χρηματιστηριακή κεφαλαιοποίηση στις Η.Π.Α. σε κοινό διάγραμμα με το ΑΕΠ των ΗΠΑ

Η συσσώρευση πλασματικού κεφαλαίου βρήκε διέξοδο μέσα από τις φούσκες των μετοχών, του χρέους και κάθε σχετικής δραστηριότητας. Η άνοδος των τιμών των χρηματιστηριακών προϊόντων διακόπτεται από βαθιές αλλά σύντομες βυθίσεις και στη συνέχεια με νέα υψηλά (με κάποιες εξαιρέσεις όπως στην Ιαπωνία και στην μνημονιακή Ελλάδα). Στον πυρήνα αυτών των βυθίσεων βρίσκεται η αδυναμία παραγωγής της απαιτούμενης υπεραξίας στο μέλλον ώστε να καλυφθούν οι απαιτήσεις που –υποτίθεται- ότι αυτό το πλασματικό κεφάλαιο διασφαλίζει. Επειδή δε η κεφαλαιοποίηση των χρηματιστηρίων βρίσκεται κυρίως στα χέρια των ανώτερων οικονομικών τάξεων του πλανήτη, και επειδή αυτή η περιουσία τους “πρέπει” να διασφαλιστεί και να προστατευτεί, είδαμε το πρωτοφανές φαινόμενο να στηρίζονται οι τιμές των μετοχών και των ομολόγων με «τσουβάλια» χρήματος που τύπωσαν οι Κεντρικές Τράπεζες σε όλη την περίοδο από το 2008 μέχρι σήμερα –ένας ιδιαίτερος κρατικός παρεμβατισμός υπέρ των πλουσίων…

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου