A. Ο ιός, ο καπιταλισμός και η μακρά ύφεση

• Ο κορωνοϊός

έχει προκαλέσει κάτι που φαίνεται να είναι παγκόσμια οικονομική επιβράδυνση, αν

όχι ύφεση. Τι συνέβη στην παγκόσμια οικονομία;

Πιστεύω ότι είναι σωστός ο χαρακτηρισμός της πανδημίας του κορωνοϊού ως «πυροκροτητή»

παρά ως αιτία της ταχέως επερχόμενης απότομης κάμψης στην παραγωγή, τις επενδύσεις,

την απασχόληση και τα εισοδήματα στην παγκόσμια οικονομία. Είμαι βέβαιος ότι όταν

τελειώσει αυτή η καταστροφή, οι κατεστημένοι οικονομολόγοι και οι αρχές θα ισχυριστούν

ότι επρόκειτο για μια εξωγενή κρίση που δεν είχε καμία σχέση με οποιαδήποτε εγγενή

ατέλεια στον καπιταλιστικό τρόπο παραγωγής και την κοινωνική δομή.

Αυτό ήταν το επιχείρημα του κατεστημένου μετά τη Μεγάλη Ύφεση του 2008-9. Για

ακόμη μια φορά το κατεστημένο θα προσπαθήσει να αποφύγει να εξηγήσει γιατί ο καπιταλισμός

αντιμετωπίζει τακτικές και επαναλαμβανόμενες κρίσεις στην παραγωγή και τις επενδύσεις.

Αυτές οι κρίσεις συμβαίνουν περίπου κάθε 8-10 χρόνια από τότε που ο καπιταλισμός

έγινε ο κυρίαρχος τρόπος παραγωγής και κοινωνικών σχέσεων παγκοσμίως. Η τελευταία

απότομη κάμψη ήταν μία από τις βαθύτερες και επομένως αποκλήθηκε Μεγάλη Ύφεση, όπου

σχεδόν κάθε καπιταλιστική οικονομία συρρικνωνόταν για ένα διάστημα έως και 18 μηνών.

Η «ανάκαμψη» στη συνέχεια ήταν η πιο μακρόχρονη εδώ και πάνω από 100 χρόνια:

από το καλοκαίρι του 2009 μέχρι σήμερα. Ωστόσο, υπήρξε επίσης η πιο αδύναμη παρά

ποτέ ανάκαμψη, με αύξηση του πραγματικού ΑΕΠ, των επενδύσεων, των μισθών και της

παραγωγικότητας σαφώς κάτω από τον μέσο όρο των τάσεων των τελευταίων 50 ετών. Αυτός

είναι ο λόγος για τον οποίο χαρακτήρισα την περίοδο αυτή ως «Μακρά Ύφεση» στο ομώνυμο

βιβλίο μου.

Η οικονομική επέκταση μετά το 2009 διήρκεσε για πάνω από δέκα χρόνια εξαιτίας

κάποιων ειδικών παραγόντων. Ο πρώτος ήταν η τεράστια εισροή πιστώσεων στο τραπεζικό

σύστημα και η μεγάλη μείωση των επιτοκίων από τις κεντρικές τράπεζες. Αυτό επέτρεψε

στις εταιρείες να δανείζονται φτηνά και να εξυπηρετούν το αυξανόμενο χρέος, παρόλο

που η κερδοφορία του κεφαλαίου σε παραγωγικούς τομείς παρέμεινε κοντά στα χαμηλότερα

επίπεδα όλων των εποχών και ανέκαμψε ελάχιστα μετά το 2009.

Δεύτερον, επειδή η κερδοφορία παρέμεινε χαμηλή, οι επιχειρήσεις δεν αύξησαν

πολύ τις επενδύσεις σε νέες τεχνολογίες, αλλά αντίθετα διατηρούσαν και επέκτειναν

το εργατικό δυναμικό τους ως φθηνό εργατικό δυναμικό, με την «gig-οικονομία», τις

συμβάσεις εργασίας μηδενικού ωραρίου, την προσωρινή και μερική απασχόληση καθώς

και με τη μετανάστευση. Αυτό μείωσε το κόστος των μισθών, αλλά σήμαινε επίσης ότι

η αύξηση της παραγωγικότητας της εργασίας ήταν αξιοθρήνητη.

Τρίτον, ο δανεισμός με φθηνό ή μηδενικό επιτόκιο μετατράπηκε σε αύξηση των τιμών

των μετοχών. Οι μεγάλες εταιρείες που κατέγραφαν όντως κέρδη, όπως η Amazon ή η

Apple, δημιούργησαν ταμειακά αποθέματα και χρεώθηκαν για να ξαναγοράσουν τις δικές

τους μετοχές στο χρηματιστήριο, οδηγώντας σε άνοδο την αγορά μετοχών και ομολόγων.

Ποτέ δεν υπήρξε τόσο μεγάλη διαφορά μεταξύ του φανταστικού κόσμου των χρηματοπιστωτικών

αγορών και των παραγωγικών τομέων της «πραγματικής» οικονομίας. Το πλασματικό κεφάλαιο,

όπως ο Μαρξ αποκάλεσε το πρώτο, σημείωσε άνοδο σε βάρος του τελευταίου.

Αλλά όλα τα καλά πράγματα τελειώνουν. Και πολύ πριν από την έναρξη της πανδημίας,

η παγκόσμια καπιταλιστική οικονομία επιβραδυνόταν γοργά. Ο ρυθμός αύξησης του πραγματικού

ΑΕΠ μειώθηκε σε λιγότερο από 2% ετησίως στις περισσότερες μεγάλες οικονομίες. Στην

περίπτωση της Ιαπωνίας και της Ευρωζώνης, ήταν κάτω από 1 τοις εκατό. Και πολλές

βασικές αποκαλούμενες αναδυόμενες οικονομίες, όπως το Μεξικό, η Αργεντινή και η

Νότια Αφρική, ήταν ήδη σε οικονομική ύφεση.

Τα παγκόσμια εταιρικά κέρδη έμεναν στην καλύτερη περίπτωση στάσιμα. Οι παραγωγικές

επενδύσεις περιστέλλονταν. Το διεθνές εμπόριο έπεφτε, εν μέρει λόγω του εντεινόμενου

εμπορικού πολέμου μεταξύ των ΗΠΑ και της Κίνας.

Όμως ούτε και αυτός ο πόλεμος ήταν ατύχημα, αλλά το αποτέλεσμα της συνειδητοποίησης

από τους στρατηγικούς σχεδιαστές της άρχουσας τάξης των ΗΠΑ ότι η Κίνα άρχισε να

ροκανίζει την τεχνολογική ηγεσία την οποία η Αμερική κρατούσε μέχρι τότε. Η επιβράδυνση

της αύξησης της παραγωγικότητας και των επενδύσεων στις ΗΠΑ σήμαινε ότι η αμερικανική

ηγεμονία απειλείται.

Έτσι, η παγκόσμια οικονομία όδευε ούτως ή άλλως σε απότομη κάμψη το 2020. Η

πανδημία ήταν το έναυσμα που την επιτάχυνε και τη βάθυνε. Μπορεί κανείς να σκεφτεί

τον κορωνοϊό ως σημείο καμπής σε αυτό το σενάριο˙ όμως θα μπορούσε επίσης να ήταν

και κάτι άλλο. Με αυτή την έννοια, η πανδημία δεν είναι εξωγενής, αλλά πραγματικά

αναπόσπαστο μέρος της κρίσης.

• Μερικοί

προσπάθησαν να αποδώσουν την ευθύνη για την κρίση στον ιό και όχι στο σύστημα, υποσχόμενοι

ότι μόλις κοπάσει η πανδημία θα δούμε ανάκαμψη. Ποια είναι η απάντησή σας σε αυτό

το επιχείρημα; Ποιες είναι οι βαθύτερες αιτίες της κρίσης;

Ορισμένοι ισχυρίζονται ότι ο COVID-19 είναι σαν ένα γεγονός «μαύρου κύκνου»

ή σαν ένας «άγνωστος άγνωστος», για να χρησιμοποιήσω την περίφημη φράση του Donald

Rumsfeld κατά την έναρξη της εισβολής στο Ιράκ. Οι Ευρωπαίοι, πριν φτάσουν στην

Αυστραλία, νόμιζαν ότι όλοι οι κύκνοι είναι λευκοί. Και όμως υπήρχαν μαύροι, αλλά

ήταν άγνωστοι και ούτε καν εν όψει ακόμη. Αλλά ο COVID-19 δεν είναι «μαύρος κύκνος».

Εκτός από το γεγονός ότι η παγκόσμια οικονομία όδευε ήδη σε απότομη κάμψη, όπως

υποστήριξα, υπάρχει κι ένας άλλος λόγος. Ο COVID-19 προέκυψε εξαιτίας του καπιταλισμού.

Η προσπάθεια εντατικής γεωργίας σε παγκόσμιο επίπεδο χωρίς καμία ανησυχία για το

περιβάλλον και τη φύση οδήγησε τους ανθρώπους να πλησιάσουν άγρια ζώα που ήταν πριν

απρόσιτα.

Πολλά από αυτά τα ζώα έφεραν ιούς και παθογόνους παράγοντες στους οποίους ήταν

άνοσα για χιλιάδες χρόνια. Τώρα, η εντατική καλλιέργεια και η θανάτωση άγριων ζώων

έχουν προκαλέσει μια κατάσταση όπου τα παθογόνα πηδούν από ζώα σε ανθρώπους που

δεν έχουν καμία ανοσία.

Σίγουρα, από τη στιγμή που αυτή η πανδημία υποχωρήσει, όπως θα συμβεί, κάποια

κανονικότητα μπορεί να επαναληφθεί. Αλλά θα υπάρξουν κι άλλα παθογόνα και ο ίδιος

ο COVID-19 θα μπορούσε να επανέλθει. Η γρίπη έρχεται κάθε χρόνο και σκοτώνει πολλούς

ανθρώπους πριν την ώρα τους˙ το ίδιο θα ισχύει και για αυτούς τους νέους ιούς.

Θα υπάρξει μια γρήγορη ανάκαμψη στην οικονομία και επιστροφή στη «συνηθισμένη

επιχειρηματική δραστηριότητα»; Φυσικά, οι ηγέτες των διεθνών οργανισμών και κυβερνήσεων θέλουν να ισχυριστούν ότι θα είναι

έτσι. Υποστηρίζουν ότι η κατάρρευση της χρηματιστηριακής αγοράς το 2020 είναι όπως

αυτή του 1987. Τότε, μέσα από ένα συνδυασμό αυξανόμενων τιμών του πετρελαίου και

των επιτοκίων, οι επενδυτές πανικοβλήθηκαν για λίγο φοβούμενοι ότι επέρχεται σύντομα

μια απότομη κάμψη και ξεπούλησαν την αγορά.

Αλλά πολύ γρήγορα, οι επενδυτές επέστρεψαν επειδή έγινε σαφές ότι η «πραγματική»

οικονομία ήταν σε λογική κατάσταση. Πράγματι, η κερδοφορία του κεφαλαίου αυξανόταν

γρήγορα και συνέχισε να αυξάνεται μέχρι τα τέλη της δεκαετίας του 1990. Ο Μαρξ είπε

ότι οι χρηματοπιστωτικές αγορές είναι εγγενώς ασταθείς επειδή είναι κερδοσκοπικές,

αλλά ένα παλιό αστείο λέει ότι ένα χρηματιστηριακό κραχ έχει προβλεφθεί 12 φορές

τις τελευταίες 9 οικονομικές επιβραδύνσεις. Δεν οδηγούν πάντοτε σε απότομη οικονομική

κάμψη. Αυτό εξαρτάται από την υποκείμενη υγεία της καπιταλιστικής οικονομίας, κυρίως

από την κερδοφορία, τις επενδύσεις και την παραγωγικότητα.

Το 2020 δεν είναι όπως το 1987. Η κερδοφορία είναι χαμηλή και μειώνεται. Το

ίδιο και οι επενδύσεις και η παραγωγικότητα παραμένει φτωχή. Έτσι, κατ’ ελάχιστον,

η παγκόσμια οικονομία είναι πιθανό να συρρικνωθεί κατά 5-10% του ΑΕΠ κατά τους επόμενους

έξι μήνες ή και περισσότερο. Στην καλύτερη περίπτωση, δεν θα υπάρξει αύξηση του

πραγματικού ΑΕΠ στις ΗΠΑ το 2020, και πολλές άλλες χώρες θα εισέλθουν σε μια απότομη

κάμψη ισοδύναμη με τη Μεγάλη Ύφεση.

Οι αρχές ελπίζουν για μια ανάκαμψη σχήματος V, στενού και με οξεία γωνία. Ωστόσο,

δεδομένου του χαμηλού επιπέδου κερδοφορίας, των επενδύσεων και του εμπορίου, είναι

πιο πιθανό να πάρει ένα σχήμα U, που θα κατανέμεται σε ένα ή περισσότερα έτη. Η

ανεργία θα αυξηθεί παγκοσμίως, καθώς οι εταιρείες θα υποστούν απώλειες εσόδων ή

θα χρεοκοπήσουν από χρέη που δεν μπορούν πλέον να εξυπηρετήσουν. Αυτό θα έχει πολλαπλασιαστικό

αρνητικό αποτέλεσμα μέσα στις οικονομίες που δεν μπορεί να αναταχθεί γρήγορα.

• Αυτή η

κρίση πλήττει όλες τις διαστάσεις του συστήματος. Την τελευταία φορά τα κράτη του

κόσμου χρησιμοποίησαν ποικίλους συνδυασμούς διασώσεων, κινήτρων και λιτότητας για

να καταφέρουν την παγκόσμια οικονομία να μπει σε μακρά αναιμική ανάκαμψη. Πώς αυτό

επισωρεύει προβλήματα που καθιστούν ακόμα πιο δύσκολη αυτή τη νέα κρίση;

Τη Μεγάλη Ύφεση προμήνυσε ένα παγκόσμιο χρηματιστηριακό κραχ. Υπήρξε μια κατάρρευση

του τραπεζικού και χρηματοπιστωτικού συστήματος, επειδή ήταν υπερβολικά στρεσαρισμένο

και απερίσκεπτο στην επιδίωξή του για μυστηριακά «οικονομικά όπλα μαζικής καταστροφής»,

για να χρησιμοποιήσω τον όρο του Warren Buffett. Η έκρηξη που προκλήθηκε από την

πιστωτική κρίση μετά την ασιατική κρίση του 1998 και το κραχ των dot.com του 2001

μετατράπηκαν σε τεράστια πιστωτική κατάρρευση που προκάλεσε μια απότομη κάμψη σε

συνθήκες χαμηλής κερδοφορίας και σε χαμηλών επενδύσεων στην παγκόσμια οικονομία.

Μετά το 2009, η πιστωτική έκρηξη συνεχίστηκε. Δεν υπήρχε άλλος τρόπος να προχωρήσει

ο καπιταλισμός. Τα επιτόκια μειώθηκαν στο μηδέν και ακόμα πιο κάτω, τα πακέτα ποσοτικής

χαλάρωσης και τα παρόμοια έφτασαν το εταιρικό χρέος σε ακόμα υψηλότερα επίπεδα μέχρι

το 2020.

Αυτό το χρέος μπορούσε να εξυπηρετηθεί χάρη στα χαμηλά επιτόκια, αλλά ήταν επίσης

ένα βάρος που δεν επέτρεπε την επέκταση των παραγωγικών επενδύσεων. Η απότομη κάμψη

του 2020 έρχεται ακριβώς μόλις τα χρέη ξεπέρασαν την αύξηση των εσόδων και των κερδών

και καθιστούσαν όλο και πιο δύσκολη την επέκταση των επενδύσεων και της παραγωγής.

• Αντιμέτωποι

με μια ακόμη κρίση, ίσως ακόμη πιο βαθιά από τη Μεγάλη Ύφεση, ποιες επιλογές πολιτικής

έχουν τα καπιταλιστικά κράτη; Θα λειτουργήσει ένας νέος γύρος διάσωσης και κινήτρων;

Οι πολιτικές επιλογές που υιοθετούν οι κυβερνήσεις, οι κεντρικές τράπεζες και

οι διεθνείς οργανισμοί είναι οι ίδιες με αυτές της Μεγάλης Ύφεσης. Εφαρμόζονται

τεράστιες πιστωτικές ενέσεις τρισεκατομμυρίων δολαρίων. Αλλά είναι πίστωση˙ με άλλα

λόγια, είναι ακόμα περισσότερο χρέος (σε χαμηλά επιτόκια) που κατατίθεται σε τράπεζες

για να δανείζονται εταιρείες και ιδρύματα που αντιμετωπίζουν προβλήματα. Χρέος συσσωρεύεται

πάνω στο χρέος για να συνεχίσει να κυλάει το πράγμα.

Η άλλη επιλογή είναι δημοσιονομικά κίνητρα. Αυτή είναι η λύση της κεϊνσιανής

οικονομικής σχολής. Εάν οι κυβερνήσεις δαπανούν χρήματα για να επενδύσουν ή τα δώσουν

άμεσα σε εταιρείες ή ακόμα και σε νοικοκυριά (τα λεγόμενα «χρήματα από ελικόπτερο»,

όπως ονομάστηκαν από μια ιδέα του δεξιού

μονεταριστή Milton Friedman που υιοθετήθηκε από ενθουσιώδεις της σύγχρονης μονεταριστικής

θεωρίας) η καταναλωτική και επενδυτική ζήτηση μπορεί να διεγερθεί και η καπιταλιστική

οικονομία να ξανασταθεί στα πόδια της πολύ πιο γρήγορα. «Πλήρωση της αντλίας» της

καπιταλιστικής οικονομίας και μόλις τα πράγματα κινηθούν, ο «πολλαπλασιαστής» δαπανών

θα μπει σε λειτουργία και ο καπιταλισμός θα πάρει πάλι το χαρωπό του δρόμο.

Αλλά αμφιβάλλω πολύ ότι τα δημοσιονομικά κίνητρα θα κάνουν τη δουλειά εκεί όπου

αποτυγχάνουν τα νομισματικά κίνητρα. Κατ’ αρχάς, δεν υπάρχουν ιστορικά στοιχεία

(ό,τι και να λένε οι κεϋνσιανοί) ότι η διατήρηση ελλειμματικών κρατικών προϋπολογισμών

και ο δανεισμός για χάρη δημοσίων δαπανών σε έργα και υπηρεσίες έχει κατορθώσει

ποτέ να αναζωογονήσει πολύ μια καπιταλιστική οικονομία. Το βέβαιο είναι ότι δεν

κράτησε τις οικονομίες σε μια σταθερή πορεία. Εάν το είχε κάνει, τότε δεν θα υπήρχαν

επαναλαμβανόμενες και τακτικές απότομες κάμψεις, ακόμη και τις καλές εποχές της

κεϊνσιανής πολιτικής της δεκαετίας του 1970.

Σε μια καπιταλιστική οικονομία, οι περισσότερες επενδύσεις πραγματοποιούνται εξ ορισμού από τις καπιταλιστικές εταιρείες. Οι

καπιταλιστικές επενδύσεις είναι κατά μέσο όρο περίπου 15-20% του ΑΕΠ, ενώ οι μέσες

δημόσιες επενδύσεις είναι περίπου 2-3% του ΑΕΠ. Τα τρέχοντα προγράμματα δημοσιονομικών

κινήτρων που έχουν ανακοινωθεί μέχρι στιγμής από τις κυβερνήσεις στις μεγάλες οικονομίες,

θα το αυξήσουν κατά 1-2 μονάδες, στην καλύτερη περίπτωση.

Αυτό δεν μπορεί να αντισταθμίσει την πτώση κατά τουλάχιστον 25% στις καπιταλιστικές

επενδύσεις σε αυτή την απότομη οικονομική κάμψη, ή περίπου στο 4-5% του ΑΕΠ. Οι

κυβερνήσεις θα πρέπει να αναλάβουν το δεσπόζον μερίδιο των παραγωγικών επενδύσεων

και αυτό έχει συμβεί μόνο σε περίοδο πόλεμου, όπως επεσήμανε ο Κέινς στον Β 'Παγκόσμιο

Πόλεμο. Αλλά προκειμένου καν να συμβεί, κάτι τέτοιο θα απειλούσε την ίδια τη βάση

του καπιταλισμού. Έτσι, όπως ισχυρίστηκε κάποτε ο Κεϋνσιανός-Μαρξιστής Michel Kalecki,

αυτό δεν θα ήταν πολιτικά αποδεκτό. Οποιοδήποτε πέρασμα σε δημόσια ιδιοκτησία των

προβληματικών τομέων, όπως οι αεροπορικές εταιρείες, οι ταξιδιωτικές εταιρείες και

η αυτοκινητοβιομηχανία, ως μέρος οποιασδήποτε διάσωσης θα είναι μόνο προσωρινή:

η κυβέρνηση θα ξαναπουλήσει τα μερίδια στον ιδιωτικό τομέα αργότερα, όπως έγινε

μετά τη Μεγάλη Ύφεση.

Τα νομισματικά όπλα έχουν εξαντληθεί˙ δεν έχουν απομείνει πυρομαχικά για να

βάλουν οι κεντρικές τράπεζες. Και τα δημοσιονομικά κίνητρα θα είναι ανεπαρκή. Έτσι,

η παγκόσμια απότομη κάμψη δεν μπορεί να αποφευχθεί από αυτές τις πολιτικές που έχουν

σχεδιαστεί για να στηρίξουν την καπιταλιστική οικονομία, όχι να την αντικαταστήσουν.

• Ποιος

θα είναι ο κοινωνικός αντίκτυπος αυτής της κρίσης στους εργαζόμενους και τους καταπιεσμένους

λαούς στο παγκόσμιο σύστημα; Τι θα επιφέρει στο επίπεδο της ταξικής και κοινωνικής

πάλης;

Μια απότομη κάμψη πλήττει πάντα τους εργαζόμενους σκληρότερα και ακόμα πιο σκληρά

πλήττει τους εργαζόμενους στον αποκαλούμενο αναπτυσσόμενο κόσμο. Πολλά μέρη του

Παγκόσμιου Νότου είχαν ήδη υποστεί οικονομική επιβράδυνση. Μια νέα παγκόσμια απότομη

κάμψη θα την εντείνει. Η παγκόσμια ανεργία θα αυξηθεί, ο παγκόσμιος εμπορικός πόλεμος

θα ενταθεί και οι καπιταλιστικές κυβερνήσεις θα δυσκολευτούν να βρουν δικαιολογίες.

Αλλά οι απότομες κάμψεις δεν είναι ποτέ καλό περιβάλλον για αυξημένη ταξική

πάλη. Όταν οι άνθρωποι αγωνίζονται να επιβιώσουν, ο αγώνας για αλλαγή είναι δύσκολος.

Του χρόνου τέτοιο καιρό, μπορεί ακόμα να έχουμε τον Trump στο Λευκό Οίκο, τον Johnson

στη Downing Street, τον Macron στα Élysées και τον Πούτιν στο Κρεμλίνο. Αλλά με

την ανάκαμψη θα έρθει και η διαμαρτυρία και η απαίτηση για αλλαγή.

http://paranagnostis.blogspot.com/2020/03/blog-post_25.html#more

B. Τι πραγματικά κρύβεται πίσω από το τρελό ράλι των

μετοχών

Μπορεί η ταχύτητα του ράλι στα χρηματιστήρια των

μετοχών να «κόβει την ανάσα», ωστόσο τα αίτια είναι εντυπωσιακά απλά. Γιατί δεν

αρκεί ο ρόλος των κεντρικών τραπεζών για να εξηγήσει τις εξελίξεις.

του Robin

Wigglesworth

Το πιο «καυτό» θέμα στον χρηματοοικονομικό

κλάδο είναι η εντυπωσιακή ανάκαμψη της αγοράς από το σοκ της Covid-19, τι

την προκαλεί, εάν θα έχει διάρκεια και ποιες είναι οι επιπτώσεις.

Αξίζει να σταθούμε μια στιγμή

και να θαυμάσουμε το πόσο ισχυρό είναι το ράλι. Οι παγκόσμιες μετοχές έχουν ήδη

ανακτήσει σχεδόν όλες τις απώλειες που υπέστησαν σε μια από τις μεγαλύτερες και

οπωσδήποτε ταχύτερες καταρρεύσεις που έχουν καταγραφεί ποτέ, και στις αρχές αυτού

του μήνα επέστρεψαν σε θετικό πεδίο για το έτος.

Οι «σταρ» ήταν οι αμερικανικές

μετοχές, με τον S&P 500 να αγγίζει την περασμένη εβδομάδα νέο ιστορικό

υψηλό, παρά το ότι η ανεργία παραμένει κοντά στη μεταπολεμική κορυφή. Αντιθέτως,

οι μετοχές χρειάστηκαν τέσσερα χρόνια για να ανακάμψουν από την παγκόσμια χρηματοπιστωτική

κρίση του 2008.

Για τη δύναμη του ράλι συχνά

πιστώνεται η επιθετική αντίδραση των κεντρικών τραπεζών. Αν σε αυτό προστεθεί

και η ισχυρή δημοσιονομική αντίδραση των κυβερνήσεων και ο μέχρι στιγμής επιτυχημένος

γενικότερα τερματισμός των lockdown σε πολλές μεγάλες οικονομίες, τότε έχουμε

τα συστατικά για μια ισχυρή ανάκαμψη, ιδιαίτερα στις ΗΠΑ, όπου η αγορά κυριαρχείται

από μια χούφτα τεχνολογικούς κολοσσούς που επωφελούνται από τις διαταράξεις

της Covid-19.

Αλλά οι παράγοντες αυτοί είναι

μέρος μόνο της εξίσωσης και δεν μπορούν να εξηγήσουν εντελώς το πόσο πολύ και πόσο

γρήγορα έχουν κάνει ράλι οι αγορές. Για να το κατανοήσουμε αυτό, χρειάζεται να δούμε

τη μεγαλύτερη και λιγότερο εκτιμημένη αλλαγή που συντελέστηκε από την περασμένη

δεκαετία: τις προσδοκίες των επενδυτών.

Όταν σταθεροποιήθηκε το χρηματοπιστωτικό

σύστημα το 2009, η συζήτηση αφορούσε κυρίως το πότε θα «ομαλοποιηθούν» τα επιτόκια

και θα επιστρέψουν στα προ κρίσεως επίπεδα οι αποδόσεις των ομολόγων. Ορισμένοι

θεώρησαν ότι μπορεί να χρειαστούν ένα ή δύο χρόνια, ενώ άλλοι εκτίμησαν πως το πιθανότερο

σενάριο είναι αυτά να παραμείνουν χαμηλότερα για μια πιο μακρά χρονική περίοδο.

Η όποια διαφωνία αφορούσε κυρίως τον χρόνο.

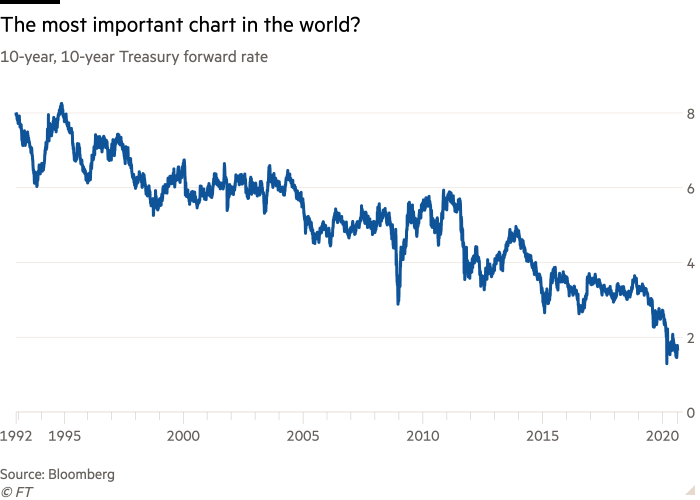

Η καλύτερη απόδειξη είναι το

10ετές, το 10-year Treasury forward, ένα συμβόλαιο μελλοντικής εκπλήρωσης,

που δείχνει αυτό που νομίζουν οι επενδυτές ότι θα είναι η απόδοση του 10ετούς Treasury

σε δέκα χρόνια. Παρέχει ένα φιλτραρισμένο και σχετικά καθαρό μέτρο των μακροπρόθεσμων

προσδοκιών των επενδυτών για το επιτόκιο με τη μεγαλύτερη επιρροή παγκοσμίως.

Το 2009, το yield του δεκαετούς

10-year forward αυξήθηκε από το 3% σε πάνω από 5% καθώς οι επενδυτές στοιχημάτιζαν

πως οι τιμές θα έπεφταν με μια μεγάλη «ομαλοποίηση». Από το 2010, έμεινε στάσιμο

χαμηλότερα και πάλι. Φέτος όμως το μέτρο αυτό έχει καταρρεύσει, στο μόλις 1,6%.

Με άλλα λόγια, οι επενδυτές περιμένουν πως οι αποδόσεις των Treasuries θα παραμείνουν

πολύ χαμηλότερες του στόχου πληθωρισμού της Fed για την επόμενη δεκαετία τουλάχιστον

-και πιθανόν ακόμα περισσότερο.

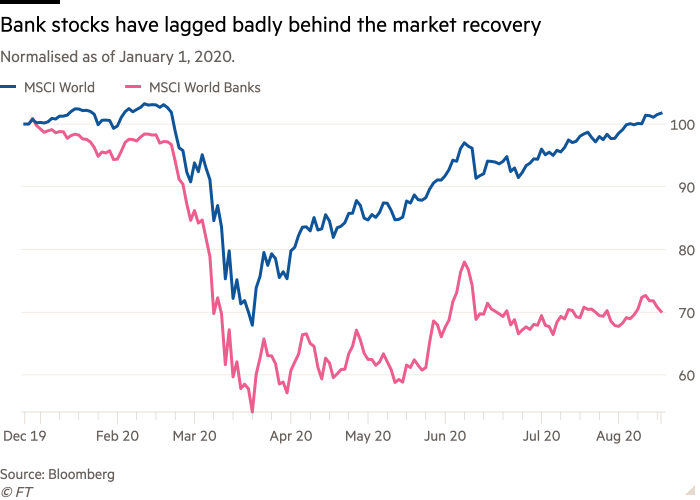

Τη νέα θεωρία μπορεί επίσης

να τη δει κάποιος στις τραπεζικές μετοχές, που συνήθως επωφελούνται από τα αυξανόμενα

επιτόκια. Το 2009, οι τραπεζικές μετοχές ανέκαμψαν ταχύτερα απ’ ό,τι η ευρύτερη

αγορά μετοχών, καθώς οι επενδυτές στοιχημάτιζαν πως αυτές που επιβίωναν, θα έβγαιναν

ισχυρότερες από την καταστροφή και στο τέλος θα τελείωναν τα έκτακτα μέτρα τόνωσης.

Ο Warren Buffett ιδιαίτερα

έβγαλε μια περιουσία από μεγάλα, τολμηρά στοιχήματα σε μετοχές του χρηματοπιστωτικού

τομέα στα βάθη της κρίσης. Αντίθετα, οι τράπεζες υστερούν στο φετινό ράλι των χρηματιστηρίων

και ο «προφήτης της Όμαχα» αδειάζει τώρα τα τραπεζικά του μερίδια.

Η πτώση των προσδοκιών για τα

μακροπρόθεσμα επιτόκια δεν εξηγεί τα πάντα, φυσικά. Οι αποδόσεις των ιαπωνικών

ομολόγων παραμένουν ομοίως πιεσμένες για χρόνια, χωρίς κάποια ουσιαστική επίπτωση

στις αποτιμήσεις των μετοχών εκεί. Και είναι εγγενώς ριψοκίνδυνο να λαμβάνονται

μακροπρόθεσμες επενδυτικές αποφάσεις βάσει ενός δείκτη που έχει αποδειχθεί προβληματικός

στο παρελθόν.

Ωστόσο, για το προβλέψιμο μέλλον,

είναι δύσκολο να φανταστούμε τις αποδόσεις των ομολόγων υψηλής διαβάθμισης να κινούνται

σημαντικά υψηλότερα. Η ευρεία πτώση της οικονομικής ανάπτυξης και το βάρος του παγκόσμιου

χρέους σημαίνουν πως οποιαδήποτε σοβαρή αύξηση των επιτοκίων πιθανότατα θα αντισταθμίζονταν

με ακόμα περισσότερα μέτρα τόνωσης από την πλευρά των κεντρικών τραπεζών.

Αυτό έχει τεράστιες επιπτώσεις

για ολόκληρο τον χρηματοοικονομικό κλάδο, είτε αφορά σε συνταξιοδοτικά ταμεία

που θέλουν απεγνωσμένα να μάθουν εάν μπορούν να έχουν αποδόσεις, είτε τράπεζες που

κοιτάζουν σκυθρωπές τα χαρτοφυλάκια των δανείων τους. Και όταν οι επενδυτές πρακτικά

περιμένουν πως το χρήμα σε πραγματικούς, προσαρμοσμένους για τον πληθωρισμό όρους

θα είναι τσάμπα για τουλάχιστον την επόμενη δεκαετία, αυτό θα θεωρούνταν δίκαιο

τίμημα για όλους τους άλλους χρηματοοικονομικούς τίτλους χρειάζεται αναπόφευκτα

να επανεξεταστεί.

Ίσως το άλλο ζήτημα για αυτά

τα περιέργως ψαγμένα στα οικονομικά εγγόνια θα είναι γιατί ήταν τόσο φθηνές οι μετοχές.