Με τον πληθωρισμό δεν έχουμε ξεμπερδέψει ακόμα

Γιατί οι οικονομολόγοι και από τις δύο ακτές του Ατλαντικού δεν πρέπει να στοιχηματίζουν σε «ομαλή προσγείωση». Η «έλλειψη πόνου» κατά τη διαδικασία αύξησης των επιτοκίων και τα οικονομικά εγχειρίδια.

του Chris Giles

Τα καλά νέα έχουν περίεργες επιπτώσεις. Μετά από μόλις δύο μήνες ενθαρρυντικών εξελίξεων σε ό,τι αφορά τις τιμές στις ΗΠΑ, πολύς λόγος γίνεται για τον θάνατο του πληθωρισμού και τα μαθήματα που πρέπει να πάρουμε.

Οι χρηματαγορές ποντάρουν σε μια ήπια προσγείωση με χαμηλότερο πληθωρισμό χωρίς ύφεση. Οι οικονομολόγοι μιλούν για «"άμωμο" αποπληθωρισμό». Κάποιοι προχωρούν ακόμη περισσότερο, προβλέποντας ότι η επιτυχία των ΗΠΑ να νικήσουν τον πληθωρισμό θα ισχύσει παντού. Υπάρχουν ακόμη και ψίθυροι ότι ο πληθωρισμός ήταν, τελικά, παροδικός και ότι η φαινομενικά ανώδυνη μείωση του πληθωρισμού βάσει του Δείκτη Τιμών Καταναλωτή στις ΗΠΑ θα πρέπει να επιβάλει μια θεμελιώδη επανεξέταση της οικονομικής θεωρίας. Σε πολλά μέρη του κόσμου ήταν «φουσκωμένος», αλλά ο κόσμος έχει αρχίσει να αντιδρά υπερβολικά.

Χρειάζονται κάποια γεγονότα για να πλαισιωθεί η συζήτηση. Η πτώση του πληθωρισμού βάσει του ΔΤΚ των ΗΠΑ από μια κορυφή άνω του 9% σε 3,2% τον Ιούλιο του τρέχοντος έτους δεν μπορεί να καλύψει την τεράστια υπέρβαση των τιμών σε σύγκριση με τους στόχους. Τα τελευταία δύο χρόνια, αυτό το βασικό μέτρο του πληθωρισμού στις ΗΠΑ αυξήθηκε κατά 12% -ένας ετήσιος ρυθμός περίπου τρεις φορές ταχύτερος από το 2% που επιθυμεί η Fed.

Στην ευρωζώνη και στο Ηνωμένο Βασίλειο οι αυξήσεις τα τελευταία δύο χρόνια ήταν ακόμη υψηλότερες, 14,6% και 17,6% αντίστοιχα. Κατ' ελάχιστο είχαμε σχεδόν έξι χρόνια αναμενόμενου πληθωρισμού μέσα σε μόλις δύο χρόνια. Οι τιμές αυξάνονται πιο αργά αλλά δεν υποχωρούν.

Όλοι περίμεναν ότι η άνοδος των τιμών μετά τις διαταραχές από την πανδημία και την εισβολή της Ρωσίας στην Ουκρανία θα ήταν προσωρινή. Η ανησυχία ήταν πάντα ότι ο πληθωρισμός δεν θα έπεφτε μόνος του μέχρι τους στόχους του 2% και πως θα μπορούσε να «κολλήσει» αρκετά στην πορεία προς τα κάτω.

Αυτό ακριβώς συμβαίνει και εξακολουθεί να είναι η ανησυχία. Ακόμη και μετά τα τελευταία καλά στοιχεία, οι προβλέψεις της Fed για τον πληθωρισμό στο τέλος του τρέχοντος έτους, το επόμενο έτος και το μεθεπόμενο είναι απίθανο να βελτιωθούν πολύ. Όλα τα κύρια σφάλματα αφορούσαν στην υποτίμηση της ισχύος και της επιμονής του πληθωρισμού και όχι η υπερεκτίμησή του.

Παρά την απότομη πτώση του γενικού ρυθμού, η αμερικανική οικονομία φαίνεται να λειτουργεί ακόμη εν θερμώ και η αγορά εργασίας δεν έχει ακόμη επανέλθει σε ισορροπία. Όπως παρατήρησαν με οξύτητα τα μέλη της Ομοσπονδιακής Επιτροπής Ανοικτής Αγοράς κατά την τελευταία συνεδρίασή τους, «οι ονομαστικοί μισθοί εξακολουθούν να αυξάνονται με ρυθμούς υψηλότερους από τα επίπεδα που εκτιμάται ότι συνάδουν με τη διαρκή επίτευξη του στόχου της επιτροπής για τον πληθωρισμό ύψους 2%».

Αν στις ΗΠΑ παρατηρήθηκαν κάποιες ενθαρρυντικές τάσεις χωρίς επαρκή πρόοδο, η Ευρώπη δεν έχει ακόμη ακολουθήσει. Η Ευρωπαϊκή Κεντρική Τράπεζα αναγκάστηκε να αυξήσει τις προβλέψεις της για τον πληθωρισμό στις τελευταίες προβλέψεις της και τα μέτρα του δομικού πληθωρισμού έχουν «κολλήσει». Και ενώ οι στατιστικολόγοι του Ηνωμένου Βασιλείου είναι δυνατόν να κατασκευάσουν μέτρα που δείχνουν ότι ο υποκείμενος πληθωρισμός αρχίζει να μειώνεται, τα περισσότερα δεδομένα εξακολουθούν να υποδεικνύουν ένα παγιωμένο σπιράλ μισθολογικών τιμών μετά το Brexit.

Οι ορισμοί της σταθερότητας των τιμών δεν περιλαμβάνουν τον πληθωρισμό των υπηρεσιών που εξακολουθεί να τρέχει με 7,4% τον Ιούλιο, με ετήσια αύξηση των μισθών πάνω από 8%. Αυτό δεν είναι το περιβάλλον στο οποίο έχει νόημα για τις ευρωπαϊκές κεντρικές τράπεζες να κηρύξουν τη νίκη επί του πληθωρισμού.

Βέβαια, οι κεντρικές τράπεζες έχουν μετατραπεί σε ενεργούς μαχητές του πληθωρισμού τους τελευταίους 18 μήνες. Η αύξηση του κόστους δανεισμού κατά 5,25 ποσοστιαίες μονάδες στις ΗΠΑ, κατά 5,15 ποσοστιαίες μονάδες στο Ηνωμένο Βασίλειο και κατά 4,25 ποσοστιαίες μονάδες στην ευρωζώνη «δροσίζουν» τις αγορές εργασίας, με τις κενές θέσεις εργασίας να μειώνονται και την ανεργία να αυξάνεται σε ορισμένες χώρες. Μεγάλο μέρος των επιπτώσεών τους δεν έχει γίνει ακόμη αισθητό.

Τα γεγονότα δεν υποδηλώνουν ότι πρέπει να υπάρξουν πολλές ακόμη αυξήσεις των επιτοκίων για να νικηθεί ο πληθωρισμός. Όμως, με τον υποκείμενο πληθωρισμό να παραμένει πολύ υψηλός και στις δύο πλευρές του Ατλαντικού, δεν υπάρχει σχεδόν κανένα συνεκτικό επιχείρημα που να υποστηρίζει ότι η συντριπτική πλειοψηφία αυτής της νομισματικής σύσφιξης ήταν κακοσχεδιασμένη. Δεν μπορούμε να γνωρίζουμε πώς θα τα είχαν πάει οι μεγάλες οικονομίες του Ατλαντικού, αν οι κεντρικοί τραπεζίτες δεν είχαν κάνει τίποτα, αλλά δεν υπάρχει αμφιβολία ότι η υπερβάλλουσα ζήτηση θα ήταν ισχυρότερη, ο πληθωρισμός υψηλότερος και το πρόβλημα των επίμονων αυξήσεων των τιμών θα ήταν χειρότερο.

Τα μέτρα που έλαβαν για να περιορίσουν τον πληθωρισμό ήταν επομένως σχεδόν σίγουρα αναγκαία και δεν υπάρχει ακόμη λόγος να πούμε ότι η αποστολή ολοκληρώθηκε. Αλλά μια πτυχή της καταπολέμησης του πληθωρισμού εξέπληξε σχεδόν όλους -η έλλειψη πόνου. Η ανεργία στις ΗΠΑ αγγίζει χαμηλά επίπεδα ρεκόρ και μόλις που αυξήθηκε στην Ευρώπη. Η αγορά εργασίας έχει διαψεύσει τις προσδοκίες με καλό τρόπο καθώς τα επιτόκια έχουν αυξηθεί.Όσο δελεαστικό και αν είναι να πει κανείς ότι ο αποπληθωρισμός μπορεί επομένως να είναι πάντα ανώδυνος και ότι πρέπει να ξαναγράψουμε τα εγχειρίδια των οικονομικών, φαίνεται ότι πρόκειται μάλλον για μια περίπτωση ειδικών μετα-πανδημικών συνθηκών παρά για ένα επεισόδιο που αψηφά τη θεωρία.

Πολλά από αυτά έχουν διορθωθεί ή βελτιωθεί, συμβάλλοντας στη μείωση του πληθωρισμού με λιγότερο πόνο από ό,τι συνήθως. Αυτό δεν είναι καθόλου κακά νέα για τα οικονομικά, διότι οι θεωρίες των τιμών καθορίζονται πάντα τόσο από την προσφορά όσο και από τη ζήτηση. Η προσφορά έχει βελτιωθεί, η ζήτηση έχει συγκρατηθεί με αυστηρότερη νομισματική πολιτική. Είναι πολύ νωρίς για να προβληματιστούμε για το μέλλον της μακροοικονομικής θεωρίας.

Το ερώτημα που τίθεται τώρα για τις ΗΠΑ και αλλού είναι αν τα επιτόκια είναι περίπου σωστά ή πρέπει να αυξηθούν λίγο περισσότερο.

Πληθωρισμός: Δεν βρισκόμαστε στη χρυσή ισορροπία

του Μichael Roberts

Πληθωρισμός: Δεν βρισκόμαστε στη χρυσή ισορροπία…[1]

Aυτήν την εβδομάδα (25-26 Ιουλίου), τόσο η Ομοσπονδιακή Τράπεζα των ΗΠΑ (Federal Reserve – Fed στο εξής) όσο και η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ στο εξής) αύξησαν ξανά το επιτόκιο τους. Το επιτόκιο της Fed βρίσκεται τώρα στα υψηλότερα επίπεδα των τελευταίων 22 ετών. Το επιτόκιο της ΕΚΤ δεν έχει ξαναφτάσει σε τόσο υψηλά επίπεδα. Η επίσημη αιτία για αυτές τις αυξήσεις είναι ότι η αύξηση των επιτοκίων, μέχρι να «συμπιεστούν» οι οικονομικοί δείκτες, θα οδηγήσει, τελικά, το ποσοστό πληθωρισμού των τιμών καταναλωτή στον (αυθαίρετο) στόχο του 2% ετησίως, όπως έχει οριστεί από την Κεντρική Τράπεζα.

Αυτή η πολιτική βασίζεται στη θεωρία ότι το αυξανόμενο ποσοστό πληθωρισμού οφείλεται στην «υπερβολική ζήτηση» από τους καταναλωτές (εργαζόμενους). Έτσι, αύξηση των επιτοκίων, με την αύξηση του κόστους δανεισμού (στεγαστικά δάνεια, καταναλωτικά δάνεια και δάνεια σε επιχειρήσεις), θα επιβραδύνει επαρκώς τις δαπάνες και τις επενδύσεις, ώστε να επανέλθει η «ζήτηση» στα ίδια επίπεδα με την «προσφορά».

Όπως έχουμε υποστηρίξει εγώ και πολλοί άλλοι, αυτή η θεωρία έχει πολλά κενά. Υποθέτει ότι η αιτία της πληθωριστικής πίεσης είναι η υπερβολική ζήτηση και όχι η έλλειψη προσφοράς. Η δεύτερη πλευρά της εξίσωσης, δηλαδή οι τιμές, παραβλέπονται. Και όμως, τα στοιχεία για τις αιτίες της πληθωριστικής έκρηξης που ξεκινάει με το τέλος της ύφεσης που προκλήθηκε από την πανδημία, δείχνουν σαφώς ότι πρόκειται για «σοκ» στην προσφορά (ο όρος που χρησιμοποιείται από την κυρίαρχη αφήγηση για να περιγράψει οτιδήποτε διαταράσσει την υποτιθέμενη αρμονία της προσφοράς και της ζήτησης στην οικονομία της αγοράς).

Μετά την πανδημία, η παγκόσμια παραγωγή ανέκαμψε αργά, καθώς υπήρχε έλλειψη υγιούς εργατικής δύναμης και το διεθνές εμπόριο και οι μεταφορές ήταν φραγμένα από εμπόδια. Ως αποτέλεσμα, ιδίως τα βασικά αγαθά (τρόφιμα και ενέργεια) σημείωσαν σημαντικές αυξήσεις τιμών, με αποτέλεσμα στις περισσότερες χώρες να αυξηθούν οι τιμές των εισαγωγών.

Επιπλέον, οι διεθνείς παραγωγοί τροφίμων και ενέργειας εκμεταλλεύτηκαν τα εμπόδια στην προσφορά για να αυξήσουν τις τιμές και τα κέρδη (και κατά κάποιο βαθμό, να αντισταθμίσουν τα αυξημένα κόστη ). Επιπροσθέτως, η ρωσική εισβολή στην Ουκρανία πρόσθεσε έναν ακόμη παράγοντα στην αύξηση των τιμών. Πλέον γνωρίζουμε ότι στις αυξήσεις των τιμών τα τελευταία δύο χρόνια συνέβαλαν, κατά βάση τα κέρδη και όχι οι μισθοί. Δεν υπήρχε «σπιράλ μισθών-τιμών» όπως προέβαλαν οι κεντρικοί τραπεζίτες ως λόγο για τον οποίο έπρεπε να αυξηθούν τα επιτόκια. Αντίθετα, υπήρχε «σπιράλ κερδών- τιμών».

Ωστόσο, εδώ βρίσκεται το πρόβλημα. Παρά την τεράστια άνοδο των επιτοκίων και την ακόμη μεγαλύτερη που θα ακολουθήσει, ο πληθωρισμός στις τιμές καταναλωτή δεν έχει επιστρέψει κοντά στο 2% ετησίως. Στη συνέντευξή του αυτήν την εβδομάδα, ο πρόεδρος της Fed, Powell, δήλωσε ότι ο στόχος της Fed για 2% πληθωρισμό δεν θα επιτευχθεί πριν από το 2025! Είναι πιθανότερο ότι η αμερικανική οικονομία θα έχει ήδη περιέλθει σε ύφεση πριν φτάσουμε σε την ημερομηνία.

Όντως, ο αποκαλούμενος γενικός πληθωρισμός (headline inflation) μειώνεται ταχέως, καθώς βελτιώθηκε η προσφορά τροφίμων και ενέργειας και οι τιμές αυτών των αγαθών μειώθηκαν. Ο πληθωρισμός στις Ηνωμένες Πολιτείες έχει επιστρέψει στο 3% ετησίως και ο πληθωρισμός στην Ισπανία είναι ακόμη κάτω από το 2%. Το ΔΝΤ εκτιμά ότι ο παγκόσμιος πληθωρισμός θα μειωθεί από 6% ετησίως σε 4% ετησίως αλλά όχι πριν το τέλος του 2024. Ωστόσο, ο ρυθμός της μείωσης αναμένεται να επιβραδυνθεί, διότι ο αποκαλούμενος «πληθωρισμός πυρήνα», όπου εξαιρούνται τρόφιμα και ενέργεια και μετριέται ο «υποκείμενος» ή «εγχώριος» πληθωρισμός τιμών της οικονομίας, έχει παραμένει «άκαμπτος»[2], δηλαδή σημαντικά υψηλότερα από το 2%.

Συνοπτικά, οι κεντρικές τράπεζες συνεχίζουν να αυξάνουν τα επιτόκια παρά το γεγονός ότι αυτή η πολιτική αποτυγχάνει να έχει σημαντική επίδραση στις τιμές αγαθών και υπηρεσιών και παρά τους περί αντιθέτου ισχυρισμούς. Στις αρχές της δεκαετίας του 2010, οι κεντρικές τράπεζες υποστήριζαν ότι χρειαζόταν να διατηρούν τα επιτόκια κοντά στο μηδέν ή ακόμη και κάτω από αυτό, για την ενίσχυση της «ζήτησης» και την αποτροπή της πτώσης του πληθωρισμού σε επίπεδα κάτω του 2% ή ακόμα και σε αποπληθωριστικά επίπεδα, κάτω του 0%. Αύτη εξακολουθεί να είναι η τρέχουσα πολιτική της Κεντρικής Τράπεζας της Ιαπωνίας (Bank of Japan). Παρά την διοχέτευση τεράστιου όγκου χρήματος (ποσοτική χαλάρωση/quantitative easing- QE) και τα μηδενικά επιτόκια δανεισμού, ο πληθωρισμός, στις σημαντικότερες οικονομίες, αρνούνταν να ανέλθει στον στόχο του 2% (και τώρα δεν έχει γίνει εφικτό στην Ιαπωνία που εξακολουθεί αυτήν την πολιτική). Αντίθετα, διαμορφώθηκε μια εντυπωσιακή άνοδος των τιμών των μετοχών και των ομολόγων, τροφοδοτούμενη από πιστωτικό χρήμα. Πλέον η κατάσταση είναι η αντίστροφη.

Παρά την προφανή αποτυχία της νομισματικής πολιτικής να επηρεάσει τον πληθωρισμό, η κυρίαρχη οικονομική θεωρία επιμένει ότι λειτουργεί και ότι δεν υπάρχει εναλλακτική λύση πέρα από την αύξηση των επιτοκίων. Ορισμένοι υποστηρικτές αυτής της προσέγγισης, όπως ο Noah Smith, διάσημος mainstream blogger οικονομικών, υποστηρίζουν πως ο στόχος του 2% πληθωρισμού θα επιτευχθεί σύντομα στις Ηνωμένες Πολιτείες. Αυτό το βασίζει στη μέτρηση των ποσοστών πληθωρισμού στους πλέον πληθωριστικούς τομείς της οικονομίας. Ωστόσο, αυτήν τη στιγμή, ο πληθωρισμός «πυρήνα» παραμένει κοντά στο 5% ετησίως.

Ο Smith ισχυρίζεται ότι η κυρίαρχη πολιτική έχει λειτουργήσει. Απορρίπτει την Σύγχρονη Νομισματική Θεωρία (Modern Monetary Theory-MMT), καθώς θεωρεί ότι αποτυγχάνει να δώσει ερμηνεία για τον πληθωρισμό. Το ίδιο πράττει απέναντι στην θεωρία του υπερπληθωρισμού (hyperinflation theory) και απέναντι στους θιασώτες των κρυπτονομισμάτων. Αποδέχεται απρόθυμα ότι «η κατάρρευση των εφοδιαστικών αλυσίδων, τα αυξημένα δημοσιονομικά ελλείμματα και η εκτόξευση των τιμών πετρελαίου, συνέβαλλαν στον πληθωρισμό του 2021-22».

Ωστόσο, απορρίπτει τη θεωρία του «πληθωρισμού απληστίας» («greedflation»), που υποστηρίζει ότι όλα οφείλονται στο γεγονός ότι μονοπωλιακές επιχειρήσεις χρησιμοποίησαν την ισχύ τους στην αγορά ώστε να αυξήσουν τις τιμές. Όπως λέει ο Smith: «Όταν οι υποστηρικτές της θεωρίας του “πληθωρισμού απληστίας” λένε ότι τα κέρδη “προκάλεσαν” τον πληθωρισμό, συνήθως δείχνουν απλώς ότι τα κέρδη και οι τιμές αυξήθηκαν το 2021-22. Αλλά αυτό συνιστά συσχέτιση, όχι σχέση αιτίου-αποτελέσματος. Θα μπορούσε εύκολα να οφείλεται στο γεγονός ότι οι αναταραχές στην προσφορά και τη ζήτηση οδήγησαν σε υψηλότερες τιμές και οι εταιρείες κέρδισαν απλώς ένα παθητικό υπερκέρδος από αυτές τις αναταραχές, χωρίς καμία αλλαγή στη συμπεριφορά τους ή στην ισχύ τους στην αγορά. Όταν εξετάζουμε τις αλλαγές στα «περιθώρια προσαυξήσεων/ markup» (που σχετίζονται στενά με τα περιθώρια κερδών), βλέπουμε ότι αυτά δεν συσχετίζονταν με τις αλλαγές των τιμών σε κλαδικό επίπεδο». Πράγματι, ο Smith έχει ένα δίκιο για όλες αυτές τις προσεγγίσεις.

Οπότε, ποια θεωρία τα κατάφερε; Ο Smith υποστηρίζει ότι «η απάντηση προκαλεί μια κάποια έκπληξη: Ήταν τα παλιά κυρίαρχα μακροοικονομικά». Μέσω της αύξησης των επιτοκίων και της μείωσης των δημοσιονομικών ελλειμμάτων, η «πλεονάζουσα ζήτηση» έχει περιοριστεί και, ω του θαύματος, ο πληθωρισμός μειώνεται, ενώ η ανεργία παραμένει χαμηλή και αποφεύγεται η ύφεση. Ο Smith δηλώνει θριαμβολογώντας: «Φαίνεται ότι η Fed και το Κογκρέσο, με βοήθεια της πτώσης των τιμών πετρελαίου, έχουν βρει το πιο δύσκολο και πολυπόθητο Άγιο Δισκοπότηρο της μακροοικονομικής σταθεροποίησης -τη μείωση του πληθωρισμού χωρίς κανένα κόστος. Και ακόμη κι αν η οικονομία επιβραδυνθεί λίγο τους επόμενους μήνες, θα βρίσκεται ακόμη στην περιοχή της Χρυσομαλλούσας, μιας ομαλής προσγείωσης. Δεν θα μπορούσαμε να ζητήσουμε είτε από τους διαμορφωτές πολιτικών είτε από τους θεωρητικούς των μακροοικονομικών να κάνουν καλύτερη δουλειά από αυτό»!

Όμως, το γεγονός ότι ο πληθωρισμός μειώνεται και η ανεργία δεν έχει αυξηθεί στις βασικές οικονομίες, αποτελεί στην πραγματικότητα ένδειξη για τις αποτυχίες της κυρίαρχης οικονομικής θεωρίας. Αν η αύξηση της προσφοράς χρήματος μειώνεται και η «πλεονάζουσα ζήτηση» μειώνεται λόγω των αυξημένων επιτοκίων, τότε η ανεργία θα έπρεπε να αυξάνεται, σύμφωνα με την κυρίαρχη οικονομική θεωρία. Αντί για αυτό, η καμπύλη Phillips (η κυρίαρχη θεωρία για την αντίστροφη σχέση ανάμεσα στην ανεργία και τον πληθωρισμό) έχει παραμείνει επίπεδη και η αποκαλούμενη καμπύλη Beveridge (όπου οι κενές θέσεις εργασίας μειώνονται και η ανεργία αυξάνεται) παίρνει μορφή που ομοιάζει σε αγκώνα. Δηλαδή οι κενές θέσεις εργασίας αυξάνονται, αλλά η ανεργία παραμένει σταθερή.

Το γεγονός αυτό υποδεικνύει ότι ο πληθωρισμός δεν προκλήθηκε από «πλεονάζουσα ζήτηση» ή «υπερβολική» αύξηση της προσφοράς χρήματος, όπως υποστηρίζουν οι κυρίαρχες θεωρίες αλλά από κάτι που αφορά την «πλευρά της προσφοράς». Πράγματι, οι παράγοντες προσφοράς ήταν πολύ πιο σημαντικοί, όπως δείχνει η ανάλυση της Ομοσπονδιακής Τράπεζας του Σαν Φρανσίσκο.

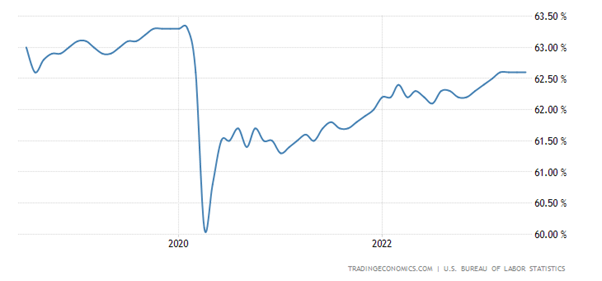

Η αιτία της χαμηλής ανεργίας βρίσκεται επίσης στην «πλευρά της προσφοράς» Στις ΗΠΑ υπήρξε σημαντική αύξηση της «πρόωρης συνταξιοδότησης» καθώς, μετά την πανδημία, μεγαλύτερης ηλικίας εργαζόμενοι αποφάσισαν να μην επιστρέψουν στην αγορά εργασίας. Για παράδειγμα, στις ΗΠΑ και το Ηνωμένο Βασίλειο, το πλήγμα στην υγεία των εργαζομένων από τον «long COVID» καθώς και η απουσία ιατροφαρμακευτικής περίθαλψης για άλλες ασθένειες κατά την διάρκεια της πανδημίας, οδήγησε σε σημαντική πτώση στην προσφορά εργασίας.

Το γράφημα του ποσοστού συμμετοχής του εργατικού δυναμικού στις Ηνωμένες Πολιτείες απεικονίζει αυτήν την τάση.

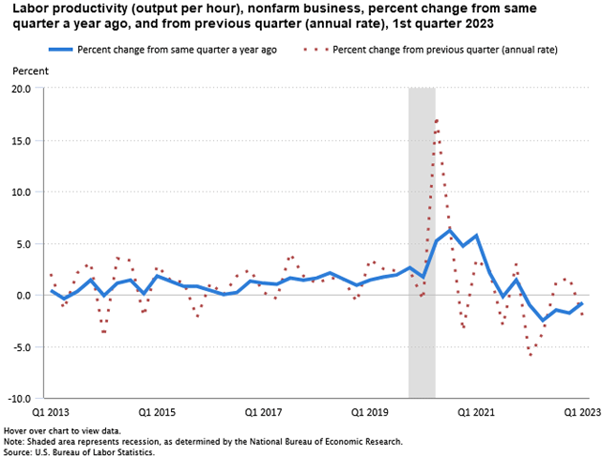

Ταυτόχρονα, η αύξηση της παραγωγικότητας του υπάρχοντος εργατικού δυναμικού έχει σημειώσει ιστορικά χαμηλά επίπεδα στις βασικές οικονομίες. Πολλοί ειδικευμένοι εργαζόμενοι αποχώρησαν οριστικά από την αγορά εργασίας, ώστε να ζήσουν από τις συντάξεις του, ενώ οι εργοδότες, αντί να επενδύσουν σε τεχνολογίες εξοικονόμησης εργατικού δυναμικού, επεδίωξαν απλά να αυξήσουν την παραγωγή μέσω αύξησης της εργασίας. Ως εκ τούτου, η αύξηση της παραγωγικότητας κατέρρευσε. Αυτό σημαίνει ότι κάθε μισθολογική αύξηση που επιτυγχάνουν οι εργαζόμενοι τείνουν να αυξάνουν το εργασιακό κόστος ανά παραγόμενη μονάδα.

Αυτό καθιστά τα ποσοστά πληθωρισμού «άκαμπτα», βάσει της υπόθεσης ότι οι εταιρείες εξακολουθούν να έχουν τη δυνατότητα να μετακυλήσουν την αύξηση του εργατικού κόστους στις αυξήσεις τιμών. Τούτο ήταν εφικτό κατά τη διάρκεια του 2021-2022 αλλά τώρα γίνεται ολοένα και δυσκολότερο και οι εταιρείες αντιμετωπίζουν μείωση των περιθωρίων κερδών.

Τα κέρδη των εταιρειών στις ΗΠΑ τώρα πέφτουν. Σύμφωνα με τα στοιχεία της FactSet, για το δεύτερο τρίμηνο του 2023, το συνολικό ποσοστό πτώσης των κερδών για το δείκτη S&P 500 είναι -7.1%, το μεγαλύτερο ποσοστό πτώσης κερδών που έχει σημειωθεί για τον δείκτη από το τρίτο τρίμηνο του 2020 (-31.6%). Επιπλέον, μεγάλο μέρος των υψηλών κερδών και των κερδών στο χρηματιστήριο έχει περιοριστεί στις επτά μεγάλες τεχνολογικές εταιρείες των οποίων τα κέρδη, μέχρι στιγμής, αυξήθηκαν κατά 58% φέτος, σε σύγκριση με μόλις 4% για τις υπόλοιπες 493 μετοχές στον δείκτη S&P 500.

Η βασική άποψη, όπως εκφράζεται από τον Noah Smith, είναι ότι κερδίζεται η μάχη ενάντια στον πληθωρισμό, χωρίς οι βασικές οικονομίες να περνάνε σε ύφεση. Σύντομα, οι κεντρικές τράπεζες θα μπορούν να σταματήσουν τις αυξήσεις επιτοκίων και οι βασικές οικονομίες, ειδικά οι ΗΠΑ, θα έχουν μια «ομαλή προσγείωση» και στη συνέχεια θα συνεχίσουν έναν βαθμό σταθερής οικονομικής ανάπτυξης μαζί με έναν μέτριο πληθωρισμό, γεγονός που θα σημαίνει αύξηση του επιπέδου διαβίωσης για όλους. Αυτό το σενάριο «Χρυσομαλλούσας» με οικονομίες που δεν θα είναι ούτε πολύ «υπερθμερμασμένες», ούτε πολύ «παγωμένες» αποτελεί την οπτική στην οποία συναινούν οι χρηματοπιστωτικοί επενδυτές. Ως εκ τούτου, το αμερικάνικο χρηματιστήριο βρίσκεται σε φάση εκρηκτικής ανόδου και φτάνει σε νέα υψηλά της μετα-πανδημικής περιόδου.

Ωστόσο, στην πραγματικότητα τα οικονομικά δεδομένα δεν υποστηρίζουν αυτήν την συναίνεση. Είναι αλήθεια ότι, σύμφωνα με τις πρώτες εκτιμήσεις, η πραγματική ανάπτυξη του ΑΕΠ στις ΗΠΑ επιταχύνθηκε στο δεύτερο τρίμηνο, με αύξηση σε ετήσιο ρυθμό κατά 2,4% σε σύγκριση με 1,8% στο πρώτο τρίμηνο. Αυτό φαίνεται να οφείλεται σε μια ιδιαίτερη έκρηξη επενδύσεων από τις επιχειρήσεις, κυρίως σε μεταφορικό εξοπλισμό. Ωστόσο, αυτό δεν θα επαναληφθεί στο δεύτερο εξάμηνο του 2023.

Οι πιο πρόσφατοι δείκτες οικονομικής δραστηριότητας (ονομάζονται PMIs- Purchasing Manager Index, Δείκτης Υπευθύνων Προμηθειών) για τον Ιούλιο (στην αρχή του τρίτου τριμήνου) δείχνουν ότι οι βασικές οικονομίες επιβραδύνονται σημαντικά, με την Ευρωζώνη να συρρικνώνεται άμεσα. Η Αυστραλία επίσης βρίσκεται σε ύφεση και οι Ιαπωνία, Ηνωμένο Βασίλειο και ΗΠΑ επιβραδύνουν προς μηδενική ανάπτυξη. Η βιομηχανία μεταποίησης έχει ήδη συρρικνωθεί παντού αλλά πλέον επιβραδύνεται και ο τομέας υπηρεσιών. Η οικονομία των ΗΠΑ ήταν η ισχυρότερη, αλλά ακόμη και εκεί ο δείκτης σημείωσε πτώση. Εξαιρουμένης της περιόδου της πανδημίας, ο παγκόσμιος δείκτης PMI βρίσκεται τώρα στο χαμηλότερο επίπεδο από τη «μίνι ύφεση» του 2016 (μπλε γραμμή).

Πράγματι, ο Δείκτης Προβλέψεων US Leading Economic Indicator (LEI) του «Conference Board»[3] προβλέπει ύφεση στις ΗΠΑ πριν το τέλος του έτους. Ο Δείκτης LEI έπεσε ξανά τον Ιούνιο, «λόγω πιο απαισιόδοξων προσδοκιών των καταναλωτών, αδυναμίας νέων παραγγελιών, αυξημένου αριθμού αιτήσεων επιδομάτων ανεργίας και μείωσης των κατασκευαστικών εργασιών», όπως δήλωσε η Justyna Zabinska-La Monica, Διευθύντρια των Δεικτών Επιχειρηματικού Κύκλου, στο Conference Board. Ο Δείκτης LEI σημειώνει υποχώρηση εδώ και δεκαπέντε μήνες — η μακρύτερη σειρά συνεχόμενων μειώσεων από το 2007-2008, στην πορεία προς την Μεγάλη Υφεση. «Συνδυαστικά, τα δεδομένα Ιουνίου υποδηλώνουν ότι η οικονομική δραστηριότητα θα συνεχίσει να επιβραδύνεται τους επόμενους μήνες». Το Conference Board προβλέπει ότι η οικονομία των ΗΠΑ θα περάσει σε ύφεση από το τρίτο τρίμηνο του 2023 έως το πρώτο τρίμηνο του 2024.

Παγκοσμίως, υπάρχει ήδη εμπορική ύφεση. Ο ετήσιος ρυθμός αύξησης του όγκου των παγκόσμιων εισαγωγών πέρασε σε αρνητικά μεγέθη το προηγούμενο έτος και παρέμεινε αρνητικός το 2023. Αυτή η εμπορική ύφεση είναι χαρακτηριστική της Μακροχρόνιας Ύφεσης (Long Depression – όπως την αποκαλώ), η οποία ασκεί καθοδική πίεση στην αύξηση του παγκόσμιου εμπορίου για περισσότερα από μια δεκαετία τώρα. Στα δέκα χρόνια μέχρι το 2020, ο μέσος ρυθμός αύξησης του παγκόσμιου εμπορίου υποχώρησε κάτω από αυτόν της παγκόσμιας αύξησης του ΑΕΠ: η πρώτη δεκαετία μετά τον Δεύτερο Παγκόσμιο Πόλεμο που σημειώνεται κάτι τέτοιο.

Και η τραπεζική κρίση που ξέσπασε τον περασμένο Μάρτιο εξακολουθεί να βρίσκεται στον ορίζοντα, καθώς τα αυξημένα επιτόκια μειώνουν τη ζήτηση για δάνεια και αυξάνονται οι χρεοκοπίες επιχειρήσεων. Ο τραπεζικός δανεισμός στους εμπορικούς και βιομηχανικούς τομείς στις ΗΠΑ άρχισε να συρρικνώνεται και η ανάπτυξη δανείων στη ζώνη του ευρώ βρίσκεται σε χαμηλό εικοσαετίας. Αυτό θα πιέσει τελικά τις επενδύσεις.

Πράγματι, οι εταιρικές χρεοκοπίες έχουν εκτοξευθεί τις τελευταίες εβδομάδες.

Ο πληθωρισμός τιμών καταναλωτή μειώθηκε σημαντικά τον Ιούνιο στο 3,0% ετησίως και ο «πληθωρισμός πυρήνα», που εξαιρεί τις τιμές τροφίμων και ενέργειας, μειώθηκε επίσης στο 4,8% ετησίως. Αυτά τα στοιχεία οδηγούν σε επιστροφή του ποσοστού πληθωρισμού στα επίπεδα του 2021. Ωστόσο, αυτό δεν επετεύχθη δια της μείωσης της «πλεονάζουσας ζήτησης» από τη νομισματική πολιτική της Κεντρικής Τράπεζας αλλά δια της επιβράδυνσης της ανάπτυξης, ιδιαίτερα στον κλάδο της μεταποίησης και το εμπόριο. Ο πληθωρισμός δεν θα μειωθεί λόγω περαιτέρω αυξήσεων στα επιτόκια αλλά λόγω ύφεσης.

Μετάφραση του Σωτήρη Λαπιέρη από το thenextrecession

Σημειώσεις του μεταφραστή

[1] Ο πρωτότυπος τίτλος του άρθρου είναι «It’s not Goldilocks», κυριολεκτικά «Δεν πρόκειται γι.α Χρυσομαλλούσα». Η μεταφορά αναφέρεται στο παραμύθι της Χρυσομαλλούσας και των τριών αρκούδων. Η Χρυσομαλλούσα καλείται να επιλέξει από τρεις χυλούς που της προσφέρουν οι αρκούδες. Τελικά η Χρυσομαλλούσα επιλέγει τον χυλό που δεν είναι ούτε πολύ ζεστός, ούτε πολύ κρύος. Η μεταφορά χρησιμοποιείται για να υποδηλώσει μια ιδανική κατάσταση. Στην περίπτωση των αντιπληθωριστικών πολιτικών, στις οποίες αναφέρεται ο συγγραφέας, αφορά το σενάριο όπου ο πληθωρισμός καταπολεμάται χωρίς να προκληθεί ύφεση και χωρίς να χρειαστεί εξωφρενική αύξηση των επιτοκίων των κεντρικών τραπεζών. Επιλέχθηκε η περιφραστική μετάφραση του τίτλου για λόγους κατανόησης.

[1] «Άκαμπτος»/sticky: στην τρέχουσα ορολογία περιγραφής των τάσεων του πληθωρισμού, έχει επικρατήσει να περιγράφεται με τον παραπάνω όρο, το φαινόμενο της διατήρησης σε υψηλά επίπεδα του πληθωρισμού πυρήνα/ core inflation, παρά την πτώση του γενικού πληθωρισμού/ headline inflation και την πολιτική ανόδου των επιτοκίων των Κεντρικών Τραπεζών. Επιλέγουμε να μεταφράσουμε το «sticky» ως «άκαμπτος» έναντι του τρέχοντος δημοσιογραφικού «κολλώδης», καθώς περιγράφει ακριβέστερα το συγκεκριμένο φαινόμενο, παρά το γεγονός ότι υστερεί από «λογοτεχνικής» άποψης.

[3] Ιδιωτικός ερευνητικός οργανισμός, με μέλη μεγάλες επιχειρήσεις σε 60 χώρες του κόσμου. Δημοσιεύει συστηματικά οικονομικούς δείκτες και οικονομικές προβλέψεις, με τα στοιχεία του να θεωρούνται τα πλέον αξιόπιστα μετά τα επίσημα στατιστικά της Αμερικάνικης κυβέρνησης, για την αμερικάνικη οικονομία. Ο Leading Economic Indicator που δημοσιεύει περιοδικά το Conference Board, αφορά βραχυπρόθεσμες προβλέψεις για την πορεία της Αμερικάνικης οικονομίας

https://jacobin.gr/plithorismos-vriskomaste-sti-chrysi-isorropia/