4. Επενδύσεις

(Ακαθάριστος Σχηματισμός Παγίου Κεφαλαίου (ΑΣΠΚ): οι επενδύσεις που πραγματοποιούνται σε φυσικό κεφάλαιο

Αποσβέσεις Παγίου Κεφαλαίου: η ανάλωση-απομείωση μέρους του αποθέματος φυσικού κεφαλαίου που χάνει την αξία του εξαιτίας της χρήσης ή της παλαιότητάς του

Καθαρός Σχηματισμός Παγίου Κεφαλαίου (ΚΣΠΚ): η τελική μεταβολή του παγίου κεφαλαίου στην οικονομία που μετριέται από τη διαφορά των δύο παραπάνω λογαριασμών)

Ένας από τους δηλωμένους στόχους των μνημονίων είναι η ανάπτυξη του ΑΕΠ μέσα από την αύξηση των επενδύσεων. Εντούτοις εκείνο που επιτεύχθηκε ήταν η μείωση των επενδύσεων και της παραγωγικής βάσης της χώρας. Μόνο το τελευταίο έτος αυξήθηκαν οι επενδυτικοί ρυθμοί και ο καθαρός σχηματισμός παγίου κεφαλαίου χωρίς όμως να φαίνεται η τάση αυτή να οδηγεί στα υψηλά της δεκαετίας του 2000. Η Ελλάδα διατηρούσε αρνητικό ΚΣΠΚ από το 2011 μέχρι και το 2021. Μάλιστα οι σωρευμένες απώλειες παγίου κεφαλαίου ξεπερνούσαν τα €95 δισ. Η μείωση αυτή του φυσικού κεφαλαίου συνεπάγεται μείωση των παραγωγικών δυνατοτήτων (δυνητικό προϊόν πλήρους απασχόλησης), μείωση της παραγωγικότητας της εργασίας και κατά συνέπεια μείωση των πραγματικών μισθών.

Διάγραμμα 22. ΑΣΠΚ την περίοδο 2010-2021 με βάση το 100 για το έτος 2010: α) σύνολο της οικονομίας β) σύνολο της οικονομίας πλην κατοικιών και γ) βιομηχανία

Διάγραμμα 24. ΑΣΠΚ, Αποσβέσεις παγίου κεφαλαίου και ΚΣΠΚ για την περίοδο 1995-2021 (σε τρέχουσες τιμές, σε δισ. ευρώ)

Διάγραμμα 26. ΑΣΠΚ (επενδύσεις) σε Ελλάδα, Πορτογαλία, Βουλγαρία και Γερμανία. Μεταβολή επενδύσεων στις περιόδους 2011-2022 και 2019-2022

Η κρίση της δεκαετίας του 2010 έχει πλήξει τις παραγωγικές δυνάμεις του ελληνικού καπιταλισμού και τον έχει υποβαθμίσει στην ιμπεριαλιστική πυραμίδα της ΕΕ και της συλλογικής Δύσης. Η καταστροφή κεφαλαίου και η αποσυσσώρευση είναι κάτι παραπάνω από εμφανείς. Το 2021, οι ακαθάριστες (προ αποσβέσεων) επενδύσεις παγίου κεφαλαίου ήταν 50% χαμηλότερες από τις αντίστοιχες του 2008 ενώ το απόθεμα κεφαλαίου ήταν 10% χαμηλότερο. Η Ελλάδα είναι η μόνη χώρα της ΕΕ στην οποία τόσο οι επενδυτικοί ρυθμοί όσο και το απόθεμα παγίου κεφαλαίου βρίσκονται πίσω από τις επιδόσεις που σημείωναν πριν το 2010 (μάλιστα ενώ ο ΑΣΠΚ στην Ελλάδα καταγράφεται περίπου στο 13% του ΑΕΠ ο μ.ο. της ΕΕ είναι στο 22% και ο μ.ο. σε παγκόσμιο επίπεδο είναι 25%).

Διάγραμμα 27. α) Δείκτης αποθέματος παγίου κεφαλαίου (περιγράφει πόσο πολλά είναι τα μέσα παραγωγής που είναι εγκατεστημένα στην χώρα)

β) Δείκτης προσαρμοσμένου αποθέματος παγίου κεφαλαίου - productive capital stock (βελτιωμένος δείκτης του αποθέματος παγίου κεφαλαίου) και

γ) Δείκτης δυνητικού ΑΕΠ (το δυνητικό ΑΕΠ, δείχνει την μέγιστη παραγωγή που μπορεί να πραγματοποιήσει μια οικονομία μακροχρονίως χωρίς να βρεθεί μια μέρα με μη ανεκτά ελλείμματα στις συναλλαγές της με τις άλλες χώρες και χωρίς να βρεθεί με πληθωρισμό τον οποίο προκειμένου να διορθώσει θα απαιτηθεί οικονομική ύφεση ή επιβράδυνση της οικονομίας)

(Δείκτες με τιμή 100 για το έτος 1995 και για την περίοδο 1995-2019)

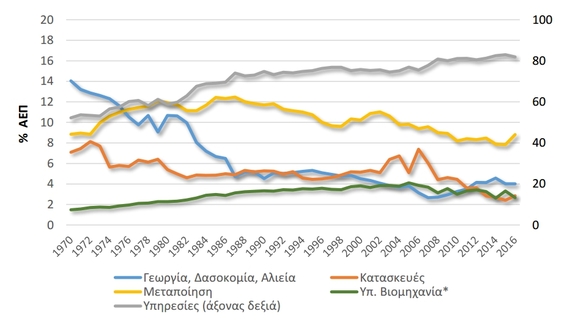

Με την εφαρμογή των μνημονίων υπήρξε ώθηση σε μια εκτεταμένη οικονομική αναδιάρθρωση σε τομείς στους οποίους έχει τα περιθώρια να δράσει το ελληνικό κεφάλαιο ενταγμένο όμως στον παγκόσμιο καταμερισμό εργασίας. Μιας πορείας (μείωση του πρωτογενούς και του δευτερογενούς τομέα στο ΑΕΠ) που είχε ξεκινήσει πολλά χρόνια πριν όπως φαίνεται και στο παρακάτω διάγραμμα.

Διάγραμμα 28. α) Παραγόμενο προϊόν ανά εργαζόμενο στους διάφορους τομείς της οικονομίας και

β) Εξέλιξη απασχόλησης στους διάφορους τομείς της ελληνικής οικονομίας

Διάγραμμα 29. Συμμετοχή των διαφόρων τομέων στο ΑΕΠ

Ειδικότερα στον τομέα της βιομηχανίας, μετά την τεράστια πτώση της περιόδου 2010-15, ακολούθησε ανάκαμψη των επενδύσεων με αποτέλεσμα το απόθεμα παγίου κεφαλαίου της βιομηχανίας να προσεγγίζει τα επίπεδα του 2010 (Διαγράμματα 21 και 22).

4α. Οι άμεσες ξένες επενδύσεις (ΞΑΕ)

Μετά το χαμηλό που σημειώθηκε το 2015 οι καθαρές εισροές ΞΑΕ (=εισροές-εκροές) σταδιακά άρχισαν να ανεβαίνουν ώστε το 2019 να είναι κατά 230% υψηλότερες σε σχέση με το 2012. Η αύξηση τους συνεχίστηκε το 2021 και το 2022 έφτασαν τα 7,2 δισ., κατά +60% υψηλότερα σε σχέση με το 2019.

Διάγραμμα 30: Καθαρές εισροές ΞΑΕ

Διάγραμμα 31. Εισερχόμενες (Inward) και εξερχόμενες (Outward) ΞΑΕ σε εκατ. δολλάρια (https://www.statista.com/statistics/933163/greece-fdi-flows/)

Οι χώρες προέλευσης των κεφαλαίων κατά την τελευταία δεκαετία είναι κυρίως η Ελβετία, το Λουξεμβούργο, η Κύπρος, η Γερμανία η Ολλανδία, η Κίνα με το Χονγκ Κονγκ (που έχει ενισχύσει σημαντικά τη θέση της τα τελευταία χρόνια), η Γαλλία, οι ΗΠΑ, ο Καναδάς και η Ιταλία. Από τις χώρες αυτές για την περίοδο 2012-2022 η Ελλάδα συγκέντρωσε καθαρές εισροές ΞΑΕ 29,5 δισ. ευρώ (ή ποσοστό 83% του συνόλου των 35,5 δισ. ευρώ καθαρών εισροών).

Όμως οι καθαρές εισροές ΞΑΕ επικεντρώνονται κατά κύριο λόγο στον τριτογενή τομέα και ακολουθεί με σημαντική διαφορά ο δευτερογενής τομέας (πάντως αντίστοιχη διάρθρωση ΞΑΕ εμφανίζει η πλειονότητα των ανεπτυγμένων χωρών). Υψηλή συγκέντρωση των ΞΑΕ έχουμε στις υπηρεσίες, ειδικά στις χρηματοπιστωτικές και ασφαλιστικές δραστηριότητες, τη διαχείριση ακίνητης περιουσίας και τις δραστηριότητες αποθήκευσης και μεταφορών. Το ποσοστό του δευτερογενούς τομέα είναι σχετικά χαμηλό ενώ το ίδιο ισχύει και για τον πρωτογενή τομέα (3%). Για την περίοδο 2012-22, οι καθαρές εισροές ΞΑΕ στον πρωτογενή και δευτερογενή τομέα ανήλθαν σε μόλις 5,8 δις ευρώ σε σύνολο 35,5 δις ευρώ.

Οι κλάδοι της μεταποίησης με το σημαντικότερο επενδυτικό ενδιαφέρον ήταν τα τρόφιμα-ποτά-καπνός και τα φαρμακευτικά και δευτερευόντως τα ηλεκτρονικά προϊόντα και oι ηλεκτρονικοί υπολογιστές και τα μηχανήματα.

Οι κλάδοι των υπηρεσιών που προσέλκυσαν το επενδυτικό ενδιαφέρον ήταν οι χρηματοπιστωτικές και ασφαλιστικές δραστηριότητες, η διαχείριση ακινήτων (ειδικά τα τελευταία χρόνια), και οι μεταφορές- αποθήκευση.

Σημ.: στην κατηγορία «διαχείριση ακινήτων» δεν περιλαμβάνονται στο παρακάτω σχήμα (σύμφωνα με την κατηγοριοποίηση της Τράπεζας της Ελλάδος) οι ιδιωτικές αγοραπωλησίες ακινήτων, που άγγιξαν αθροιστικά τα 4,5 δις ευρώ την περίοδο 2012-2022.

Συνολικά οι ΞΑΕ από το 2015 είναι θετικές και οι εισερχόμενες ΞΑΕ έχουν ξεπεράσει τα προηγούμενα υψηλά τους. Αυτό αντανακλά ότι ο ελληνικός καπιταλισμός γίνεται ελκυστικός σε ορισμένους τομείς του χάρη στη συγκράτηση του κόστους εργασίας, την εργασιακή ζούγκλα, την παράδοση του φυσικού και δημόσιου πλούτου σε ιδιωτικά χέρια και την καταστροφή/απαξίωση κεφαλαίου που έχουν επιδιώξει και έχουν επιφέρει τα μνημόνια. Συνδυαστικά, έχει σημασία η «ποιότητα» των επενδύσεων αυτών (δλδ σε ποιους τομείς γίνονται και αν μεταφέρουν παραγόμενη αξία από το εσωτερικό προς τις χώρες προέλευσης των ΞΑΕ) και πόσο συμβάλλουν στην δημιουργία μιας συγκροτημένης και συνεκτικής οικονομίας ή συμβάλλουν στον υποβιβασμό του ελληνικού καπιταλισμού στην πυραμίδα της συλλογικής Δύσης.

4β. Πρόγραμμα Δημοσίων Επενδύσεων (ΠΔΕ) και Ταμείο Ανάκαμψης (ΤΑΑ)

Ένας ακόμη παράγοντας του αυξημένου όγκου των επενδύσεων των τελευταίων ετών ήταν το ΠΔΕ το οποίο ενισχύθηκε για την αντιμετώπιση της ύφεσης του κορονοϊού. Οι δαπάνες του ΠΔΕ από το 2012 έως το 2019 κυμαίνονταν μεταξύ 3,1% και 3,7% του ΑΕΠ. Το 2020 οι δαπάνες του ΠΔΕ αυξήθηκαν σε 6,4% του ΑΕΠ (αυξημένες κατά 88,7% σε σχέση με το προηγούμενο έτος). Το ίδιο υψηλές παρέμειναν οι δαπάνες και για το 2021 (4,8% του ΑΕΠ). Από το 2022 προστέθηκαν στο ΠΔΕ και οι δαπάνες από πόρους του ΤΑΑ.

Παρά την θετική εικόνα που δημιουργείται από την σταδιακή άνοδο των ΞΑΕ (2015-19) και την σημαντική τους άνοδο την διετία 2021 και 2022 (από 0,4% του ΑΕΠ το 2010 στο 2,2% το 2022) που έφερε τον υπουργό Ανάπτυξης να δηλώνει ότι «Τα τελευταία 3,5 χρόνια η Ελλάδα έχει βρεθεί στο ραντάρ της παγκόσμιας επενδυτικής κοινότητας. Ενδεικτικά αναφέρω ότι Pfizer, Microsoft, Digital Realty, Amazon Web Services, Google, Teamviewer έχουν επιλέξει τη χώρα μας για τις επενδύσεις τους» υπάρχουν ορισμένα ποιοτικά στοιχεία που πρέπει να προσεχθούν.

Ας δούμε πρώτα τι ανέφερε ο ίδιος ο Στουρνάρας παρουσιάζοντας την Ετήσια Έκθεση της ΤτΕ: «Στο σύνολο των 7,220 δισ ευρώ το 31,8% αφορούσαν συγχωνεύσεις και εξαγορές, 1,975 δισ, το 27,3% αφορούσε αγορά ακινήτων. Η αγορά νέων μετοχών, που αντιπροσωπεύει τη δημιουργία νέων παραγωγικών επενδύσεων ή η συμμετοχή σε αυξήσεις μετοχικού κεφαλαίου, αντιστοιχούσε σε 1,979 δισ (27,4%)».

Διάγραμμα 35. ΞΑΕ στην Ελλάδα την διετία 2021 και 2022 (προσωρινά στοιχεία)

Σύμφωνα με τα στοιχεία του διαγράμματος σημαντικό μέρος των ΞΑΕ αφορά εξαγορές και αυξήσεις μετοχικού κεφαλαίου (συνήθως χρηματοοικονομικές κινήσεις ) καθώς και αγορές ακινήτων. Όμως οι επενδύσεις αυτές δεν προσφέρουν ούτε νέες θέσεις εργασίας ούτε προστιθέμενη αξία στην οικονομία.

Αντιθέτως οι επενδύσεις με σκοπό τη δημιουργία νέων άμεσων παραγωγικών επιχειρήσεων ή νέων εγκαταστάσεων (greenfield investments) φτάνουν στο 30% των ΞΑΕ. Όμως ακόμη και παραγωγικές ΞΑΕ αφορούν σε ιδιωτικοποιήσεις οι οποίες όχι μόνο μεταφέρουν δημόσια περιουσία σε ιδιωτικά χέρια σε εξευτελιστικές τιμές αλλά δεν συνοδεύονται και από επενδύσεις. Κλασικό πρδγμα είναι η παραχώρηση των 14 περιφερειακών αεροδρομίων-“φιλέτων” έναντι 1,2 δις από τα οποία τα 800 δισ. δόθηκαν από το εγχώριο τραπεζικό σύστημα. Συνήθως δε τέτοιες εξαγορές όχι μόνο δεν συνοδεύονται από νέες επενδύσεις αλλά και εξάγουν τα κέρδη τους στο εξωτερικό.

Ένα τρίτο σημείο είναι βεβαίως η κατεύθυνση των ΞΑΕ κυρίως προς τον τριτογενή τομέα που έτσι κι αλλιώς είναι υπερβολικά μεγάλος ενώ υπάρχει ανάγκη επενδύσεων στον πρωτογενή και στον δευτερογενή τομέα.

Το ίδιο πρόβλημα, δλδ η δυσανάλογα μεγάλη συμμετοχή των επενδύσεων στον (εξ ορισμού χαμηλής παραγωγικότητας) τριτογενή τομέα δεν φαίνεται να αντιμετωπίζεται παρότι τα τελευταία χρόνια καταγράφονται κάποια σημάδια ανόδου στις κατασκευές, τις μεταφορές, την πληροφορική και, σε μικρότερο βαθμό, τον μηχανολογικό εξοπλισμό και τα οπλικά συστήματα. Δεν αντιμετωπίζεται και μια ακόμη παραδοσιακή αδυναμία της ελληνικής οικονομίας, η έλλειψη σύνδεσης των διαφόρων τομέων της παραγωγής μεταξύ τους με αποτέλεσμα, ενώ τα τελευταία χρόνια αυξάνονται οι εξαγωγές, να αυξάνονται περισσότερο οι εισαγωγές αφού για να λειτουργήσουν οι εξαγωγικές επιχειρήσεις χρειάζεται εισαγωγή πρώτων υλών και ενδιάμεσων προϊόντων που θα έπρεπε να παράγει –αλλά δεν παράγει- η εσωτερική αγορά.

Με όλα αυτά η βιομηχανική παραγωγή μετά την μεγάλη πτώση του 2008-15 ανακάμπτει παρουσιάζοντας μια σταθερά ανοδική πορεία (με ένα πτωτικό διάλειμμα την περίοδο του κορονοϊού) υπολειπόμενη όμως κατά 25% των υψηλών της περιόδου 2002-08 και ταυτοχρόνως με Ακαθάριστη Προστιθέμενη Αξία (=η τελική αξία της παραγωγής (εκροές) μείον την αξία αυτού που χρησιμοποιήσαμε για την παραγωγή (εισροές)) καταλαμβάνοντας την 22η θέση στις 27 χώρες της ΕΕ (2022).

Διάγραμμα 36. Δείκτης βιομηχανικής παραγωγής

Διάγραμμα 38. Μερίδια των τομέων της οικονομίας στη συνολική ακαθάριστη προστιθέμενη αξία (ΑΠΑ/GVA)

5. Η απασχόληση και η παραγωγικότητα

Η είσοδος της χώρας στην Ευρωζώνη επέτεινε την αποβιομηχάνιση της χώρας αυξάνοντας το ειδικό βάρος του τριτογενούς τομέα στην οικονομία και ενσωματώνοντας την ακόμη βαθύτερα στον καταμερισμό εργασίας της ΕΕ από χειρότερη θέση. Η κατάρρευση του 2008 και οι μνημονιακές πολιτικές που ακολουθήθηκαν όχι μόνο χτύπησαν τα εργασιακά δικαιώματα της μισθωτής εργασίας και τους μισθούς αλλά ενέτειναν τις προηγούμενες προσαρμογές, την αποσυσσώρευση κεφαλαίου, την αύξηση της ανεργίας, την απώλεια εργατικού δυναμικού και δεξιότητες καθώς και την μετανάστευση. Η καθοδική πορεία σε ορισμένα μεγέθη (ανεργία, αποσυσσώρευση κεφαλαίου, παραγωγικότητα) φρενάρισε και άρχισε να αποκαθίσταται μετά το 2015 –και με πιο έντονους ρυθμούς το 2022, ίσως λόγω της βύθισης που παρουσίασαν την περίοδο του κορονοϊού.

Το πρώτο ανησυχητικό δείγμα είναι η μείωση του πληθυσμού μετά το 2010 (φαινόμενο που παρατηρείται σε όλες τις χώρες που εφαρμόζονται ΠΟΠ).

Η ανεργία μετά την εκτίναξη της πρώτης περιόδου στα ποσοστά του 28% (αυξημένη κατά 10,3 μον. επί ΠΑΣΟΚ και κατά 5,5 μον. επί Σαμαρά) άρχισε να αποκλιμακώνεται μέχρι σήμερα (μειωμένη κατά 6,7 μον. επί συριζα και κατά 6 μον. επί ΝΔ).

Όμως η εικόνα γίνεται λιγότερο ειδυλλιακή αν συνυπολογίσουμε ότι: α) το δυνητικό εργατικό δυναμικό έχει μειωθεί λόγω της γήρανσης του πληθυσμού και της μετανάστευσης –κυρίως νέων- Ελλήνων β) η μεθοδολογία που ακολουθείται στον υπολογισμό της ανεργίας είναι λίγο προβληματική (για πρδγμα, πρόσφατη Έκθεση της ΕΛΣΤΑΤ εκτιμούσε τους ανέργους σε 570 χιλ. ενώ η ΔΥΠΑ (πρώην ΟΑΕΔ) σε 944 χιλ.) και γ) η απασχόληση έχει αυξηθεί στις κατηγορίες ανειδίκευτων χαμηλών μισθών (Ρ. Σαλούρου, Καθημερινή, 11.8.2022) σπρώχνοντας πολλούς από τους ανέργους στην αυτοαπασχόληση και σε δραστηριότητες χαμηλής παραγωγικότητας και χαμηλής προστιθέμενης αξίας.

Μπορεί, για πρδγμα, κανείς να παρατηρήσει ότι ενώ τον Ιούλιο του 2022 το ποσοστό ανεργίας είναι ίδιο με το ποσοστό ανεργίας της άνοιξης του 2010 (Διάγραμμα 40) εντούτοις τον Ιούλιο του 2022 οι απασχολούμενοι είναι ~250 χιλ. λιγότεροι από τους απασχολούμενους της άνοιξης του 2010 (Διάγραμμα 42). Προφανώς, πέρα από την μεθοδολογία της μέτρησης της ανεργίας που έχει αλλάξει, το ποσοστό της ανεργίας φαίνεται μικρότερο διότι έχει μειωθεί ο παρονομαστής του κλάσματος, το δυνητικό εργατικό δυναμικό.

Διάγραμμα 42. Αριθμός ανέργων (αριστερός άξονας), απασχολούμενων και εκτός εργατικού δυναμικού (δεξιός άξονας)

Η σχετική ανάκαμψη της συσσώρευσης κεφαλαίου (που επιταχύνθηκε το 2022) σε συνδυασμό με την εκκαθάριση των λιγότερο παραγωγικών κεφαλαίων είχε σαν αποτέλεσμα την συγκράτηση της πτώσης της παραγωγικότητας της εργασίας (η παραγωγικότητα της εργασίας δεν έχει να κάνει με το πόσο σκληρά δουλεύουμε) στα επίπεδα του 2014 επιστρέφοντας στα επίπεδα πριν το 2000.

Μετά το 2015 η συνολική παραγωγικότητα των συντελεστών παραγωγής (Διάγραμμα 46) παρουσίασε μια θετική απόκλιση στην επίδοση της σε σχέση με την πραγματική παραγωγικότητα εργασίας ανά άτομο η οποία δυστυχώς εξακολουθεί να αποκλίνει όλο και περισσότερο από τον ευρωπαϊκό μ.ο. κρατώντας σταθερά μακριά από την ΕΕ την ανταγωνιστικότητα της οικονομίας.

Το πρόβλημα της χαμηλής παραγωγικότητας στην ελληνική οικονομία φαίνεται ξεκάθαρα ότι δεν λύθηκε από τα μνημόνια –όπως είχε εξαγγελθεί- (Διάγραμμα 45) και συνδέεται όχι με την τεμπελιά των Ελλήνων εργαζομένων (που εξακολουθούν να εργάζονται τις περισσότερες ώρες τον χρόνο) αλλά με τη χαμηλή επενδυτική δραστηριότητα (που δεν επιτρέπει στις επιχειρήσεις να αξιοποιήσουν με τον καλύτερο τρόπο το προσωπικό τους) αλλά και στο μόνιμο πρόβλημα κατεύθυνσης της ελληνικής οικονομίας σε τομείς χαμηλής παραγωγικότητας.

Διάγραμμα 44. Παραγωγικότητα στην Ελλάδα και στην ΕΕ

Διάγραμμα 45. Παραγωγικότητα της εργασίας διαφόρων χωρών ως προς τις ΗΠΑ (επάνω) και ώρες εργασίας ανά έτος (κάτω), έτος 2016 (Τα στοιχεία παρουσιάζουν μικρές αποκλίσεις ανάμεσα στις Εθνικές Αρχές και τον ΟΟΣΑ).